缴费方式不同。养老金一般由参保人员的单位代扣代缴,一部分交给国,一部分存入个人账户。而退休金由单位或企业提供,不需要受益人缴费即可享受。

概念不同。养老保险是为解决退休人员、丧失劳动力的人员下岗后的基本生活而建立的一种社会保险制。退休金则是根据退休人员对社会所做出的贡献。

办理社保业务:从此以后你可以告别繁琐的排队,直接在网上或手机上解决啦,超方便有木有?

查阅新社通app显示,安康退休人员的养老金=个人账户养老金+基础养老金+过渡性养老金

基础养老金=计发基数*(1+个人平均缴费指数)/2*累计缴费年限*1%

个人账户养老金=退休时个人账户累计余额/计发月数

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

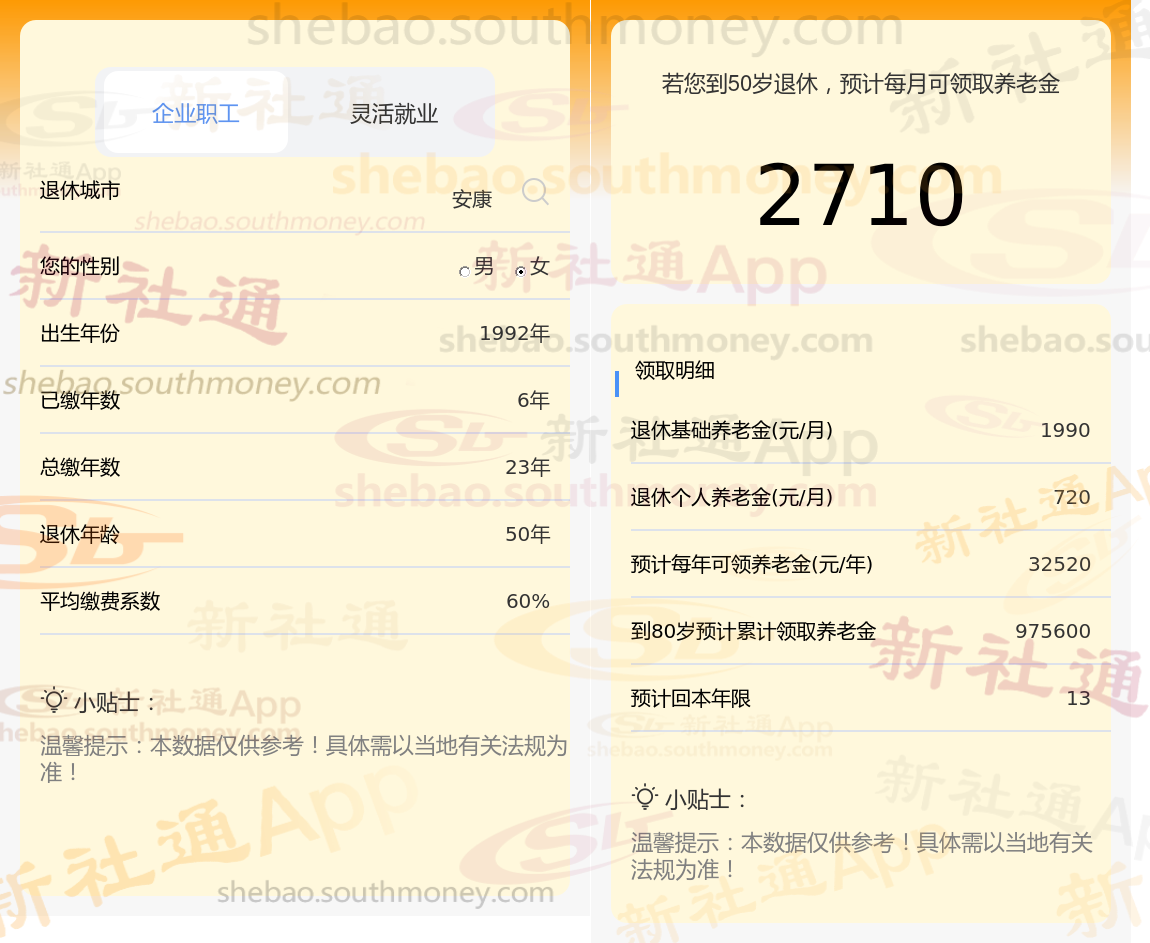

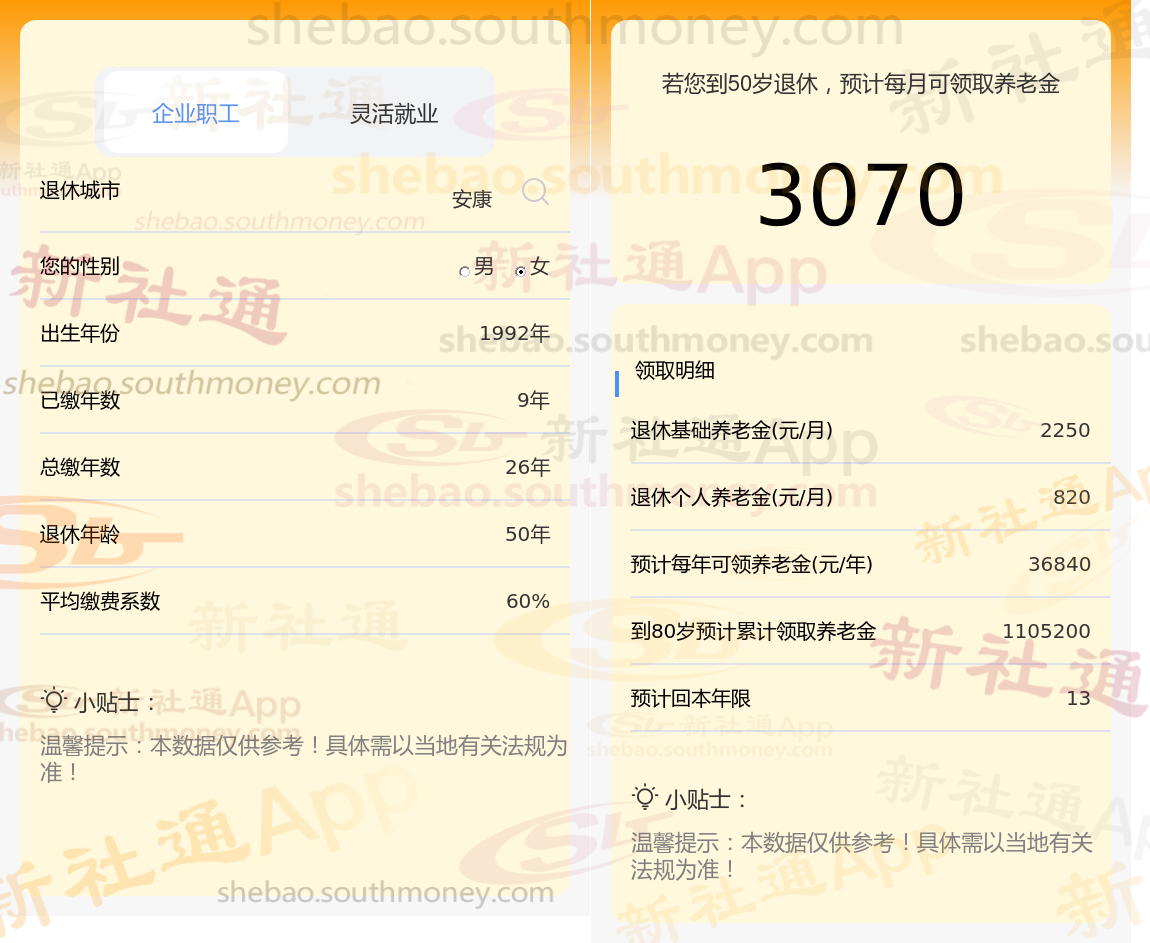

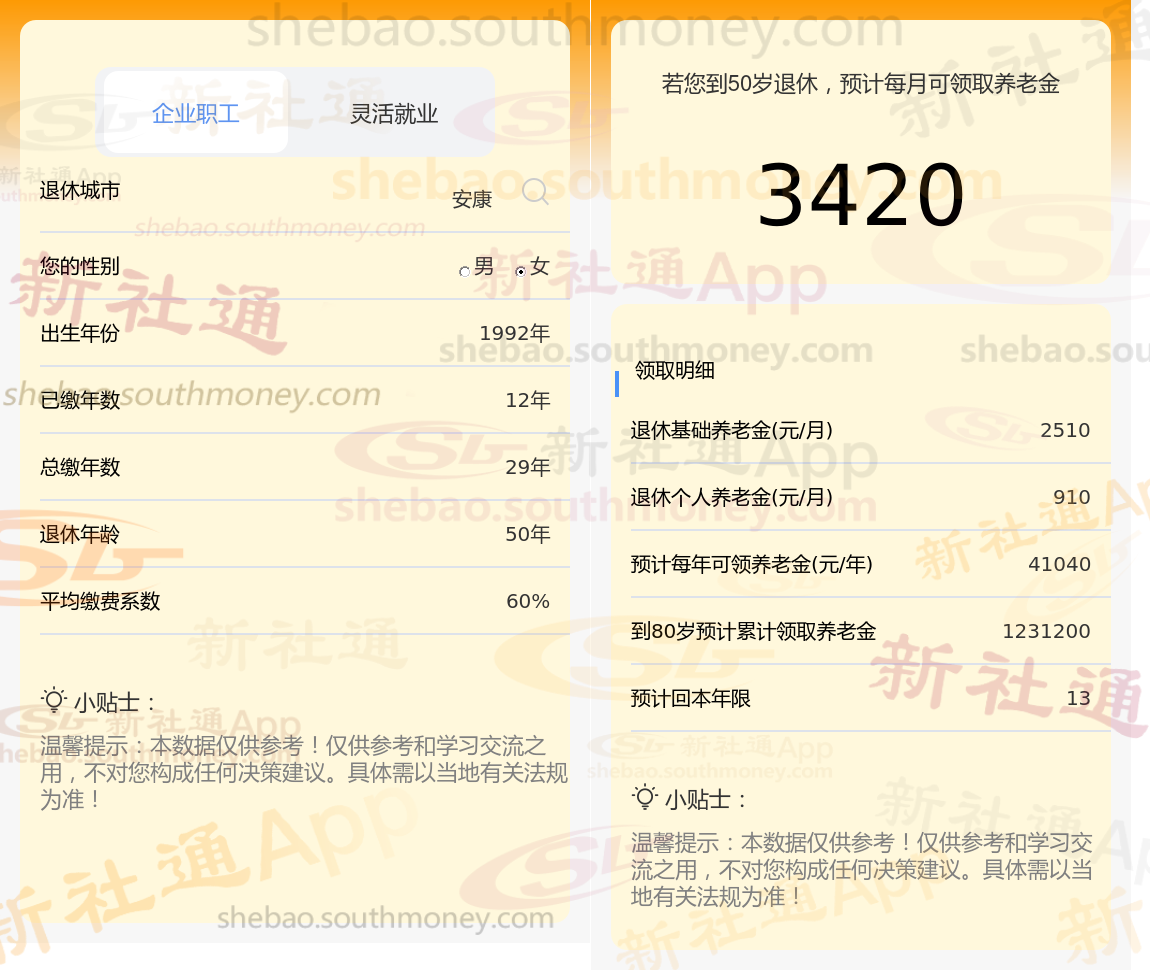

假设平均薪资水平、缴费所在城市以及个人达到法定退休年龄的条件均保持一致,年限为23年、26年、29年时我们需要估算的是,在社保缴费年限不同的情况下,退休后每个月能够领取的养老金数额是多少?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计23年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计26年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

新社通APP这篇文章知道,养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

其中,退休年龄所对应的养老金计发月数同样对养老金金额产生着重要影响。通常情况下,退休年龄越晚,计发月数就越少,这意味着在相同的个人账户余额下,每月领取的养老金数额可能会略有增加。

新社通app社保养老金规划专属方案,点击下方领取!

社保退休金

社保退休金

河北廊坊养老金

退休金区别

黄石退休领取

养老金多少

退休金计算

退休金

养老保险缴费

铁岭退休金

社保退休金

社保退休金

河北廊坊养老金

退休金区别

黄石退休领取

养老金多少

退休金计算

退休金

养老保险缴费

铁岭退休金