王某是一位普通的上班族,从年轻时起就十分注重规划自己的未来。深知社保的重要性,因此这34年来,她始终坚持缴纳社保,并且选择了160%档位。岁月如梭,转眼间,王某即将迎来退休的日子。她心中充满了期待,因为多年来坚持的社保缴费,让她对自己的退休生活充满了信心。每当和朋友们聊起退休后的生活,她总是笑着说:“我估摸着,每月的养老金应该能超过8400元,足够我过个安稳的晚年了。”

北京个人养老金=基础养老金+个人账户养老金+过渡性养老金

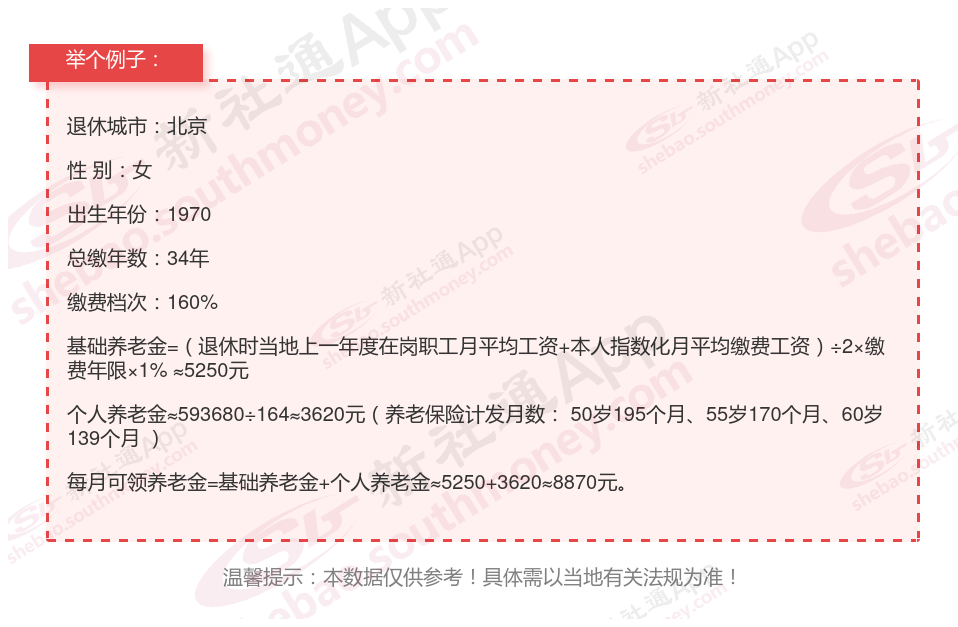

1、基础养老金计算公式=北京养老金计发基数×(1+平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

3、过渡性养老金=当年的养老金计发基数×视同缴费指数×视同缴费年限×过渡系数;

要提高养老金待遇,可以从以下几个方面进行规划和努力:

1.提高缴费档次

选择更高缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

影响:更高的缴费档次将直接导致未来养老金收入的增加。

2.增加缴费年限

避免断缴:确保在职业生涯中持续缴纳养老保险,避免中断。

推迟退休:如果条件允许,可以考虑推迟退休,从而增加缴费年限。

影响:缴费年限越长,最终领取的养老金就越多。

7.选择经济发达城市参保

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!

退休差多少钱

退休金

退休工资计算公式

厦门养老金

河北邯郸养老金计发基数

养老保险退休金计算

单位保险交满22年

养老金计算

退休金

焦作养老金

退休差多少钱

退休金

退休工资计算公式

厦门养老金

河北邯郸养老金计发基数

养老保险退休金计算

单位保险交满22年

养老金计算

退休金

焦作养老金