查阅新社通app显示,基础养老金+个人账户养老金+过渡性养老金=退休金额

1、基础养老金计算公式=(养老金计发基数+养老金计发基数×平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

3、过渡性养老金=当年的养老金计发基数×视同缴费指数×视同缴费年限×过渡系数;

工龄满足23年、27年和32年,退休金的待遇上会有什么样的区别呢?工龄基本上他约等于,我们社保的累计缴费年限,指的就是养老保险的累计缴费年限。当然他也并不是完全等于,社保的累计缴费年限。因为有一部分工作单位没有严格履行劳动合同法的义务,虽然说自己的员工在本单位工作,但是没有给自己的员工交纳社保,所以工龄和这个社保的累计缴费年限,可能并不是一个完全对等的关系。

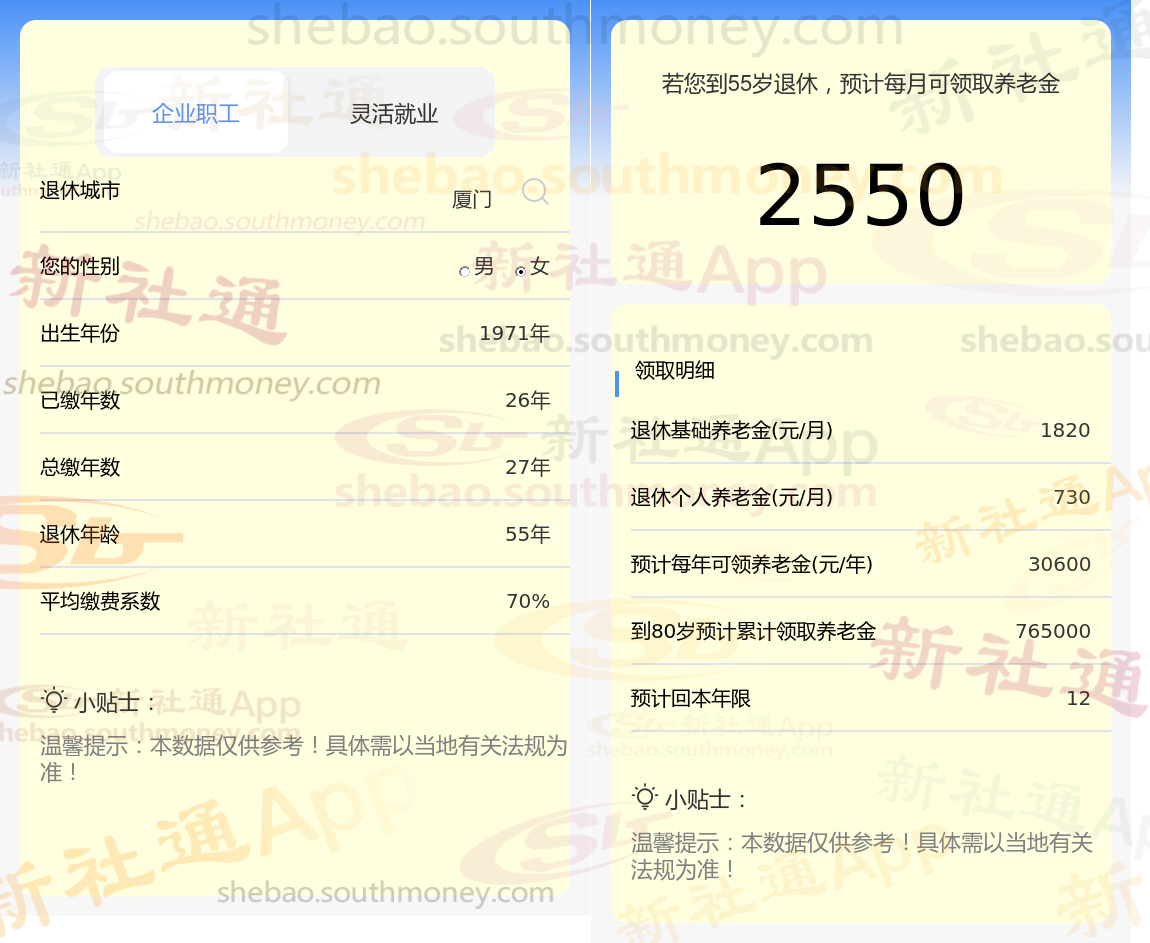

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

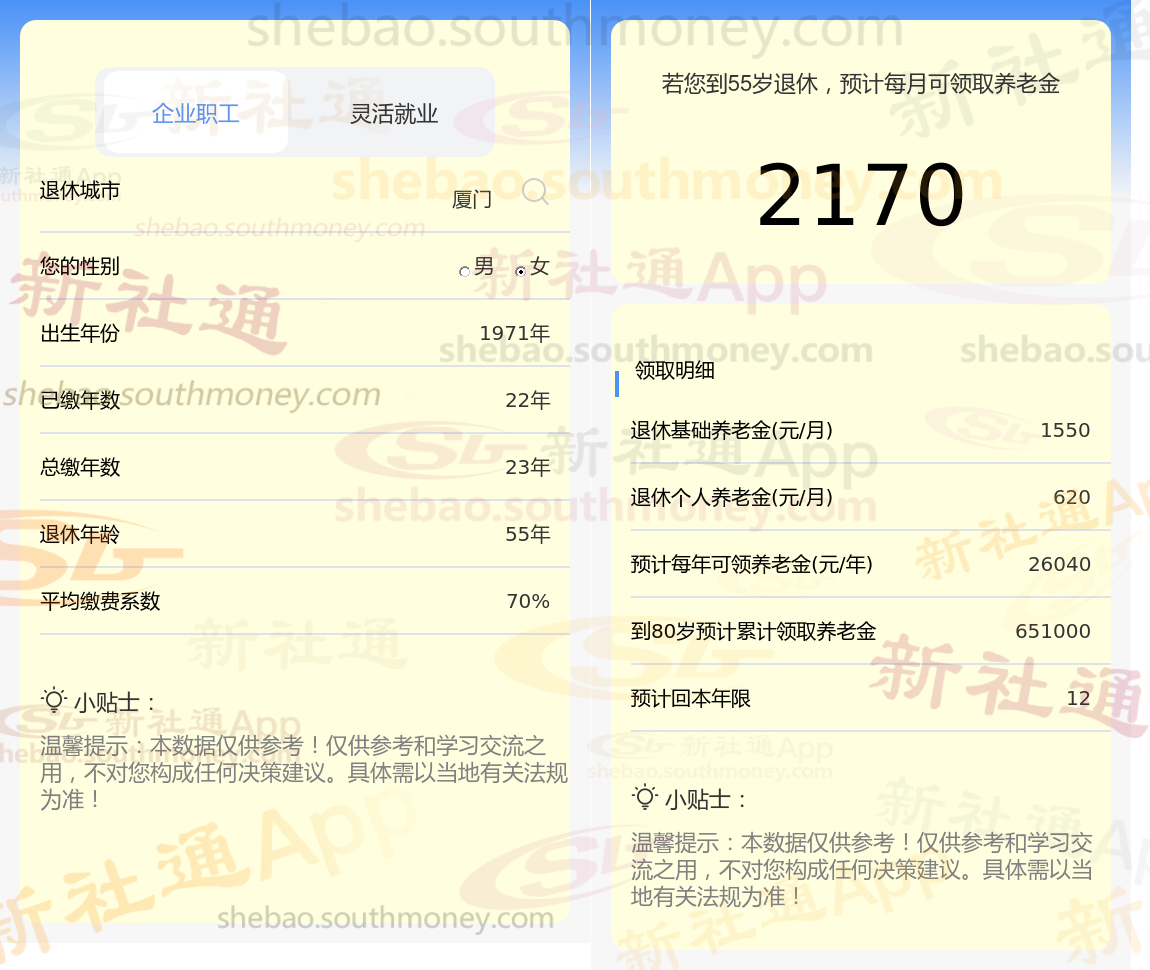

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计23年时,计算如下:

社保小编这篇文章知道,基本养老金背后蕴含着复杂的计算逻辑与多因素的考量。个人的累计工作年限、薪资层次、所在地区的平均薪资水平、个人养老金账户的累积金额,以及整体社会的人口平均预期寿命,这些因素就像是一个精密的体系中的各个部件,相互关联,共同作用于养老金的最终数额。

辛辛苦苦工作了几十年,到了退休的时候,心里头那份踏实感,真是啥也换不来。这时候的养老金,算是给你职业生涯的一个基本肯定。不过呢,具体能领多少,得看你的缴费基数、缴费比例,还有当地的经济水平。

养老金上涨

退休金

巴彦淖尔退休金

退休金

养老金缴纳

退休养老金计算

退休金

退休工资怎么计算

克拉玛依退休金

养老金重算

养老金上涨

退休金

巴彦淖尔退休金

退休金

养老金缴纳

退休养老金计算

退休金

退休工资怎么计算

克拉玛依退休金

养老金重算