查阅新社通app显示,退休人员领取的养老金一般主要包括基础养老金、个人账户养老金构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

如果社会保险的平均薪资水平、退休城市和退休时的年龄都相同的情况下,分别为29年、32年、33年的工龄时,养老金能开多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

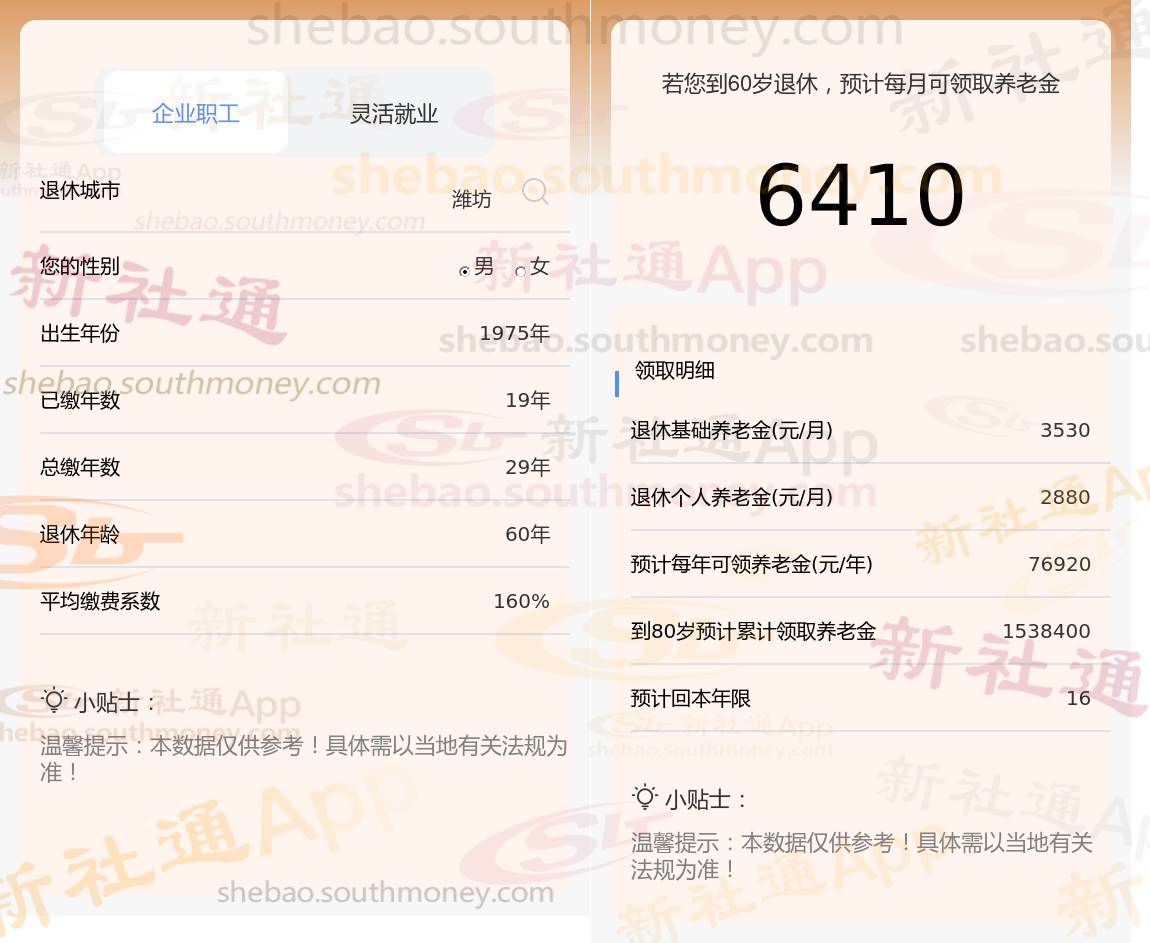

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

基本养老金的数额是由多个个人因素综合的,包括个人的总工作年限、每月的薪资贡献、所处地域的职工平均薪资水平、个人养老金账户的累积总额,以及该地区的城镇人口平均预期寿命等。

不同的社保缴费档次,会直接和个人在退休后能够享受到的养老金待遇。企业职工每月应缴纳的养老保险和医疗保险费用,是根据他们的社保缴费基数和缴费比例来确定的。由于每个人的社保缴费档次各不相同,这主要是因为他们的薪资收入存在差异,因此,他们最终能够领取到的养老金也会有所不同。换句话说,如果个人选择的社保缴费档次较高,即每月缴纳的社保费用较多,那么在退休之后,他们将能够领取到更高数额的养老金。

养老金上涨

广东佛山退休金

退休金

养老金重算

退休金计算公式

社保缴满

退休工资计算

养老金调整

退休金怎么计算

养老金缴费

养老金上涨

广东佛山退休金

退休金

养老金重算

退休金计算公式

社保缴满

退休工资计算

养老金调整

退休金怎么计算

养老金缴费