同样是缴纳养老保险,但是等到退休的时候,我们会明显发现,有的人领取到的养老金比较多,有的人领取到的养老金比较少。当然,这些都是有具体的养老金计算公式来控制的,也是与一定的因素相关的。

下面一起来分享个例子:同事朱某,社保缴纳26年要退休了,按160%档位缴纳,估算每月领取大约会比4400元多。

想算自己以后能拿多少养老金,只需要看基础养老金+个人账户养老就可以了。基础养老金:相当于大锅饭,只要满足条件,大家都能吃一口。个人账户养老金:相当于是你自己小灶,自己缴纳到个人账户余额自己取来花。

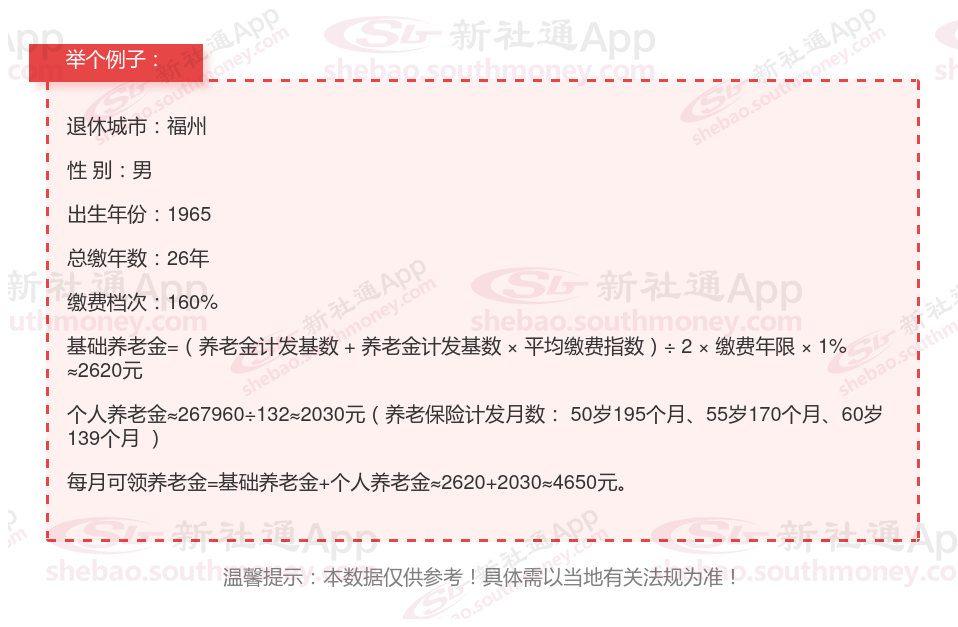

朱某,福州人,1965年出生,是一名拥有26载社保缴费年限的退休男性,缴费档次稳定在160%。岁月流转,他终于迎来了自己的退休时光。借助新社通app养老金在线计算器计算所得:

朱某惊喜地发现:

基础退休金约2620元。

个人退休金约2030元。

退休金总额=2620+2030=4650元。虽然数额不大,但足以让他的退休生活很惬意。

退休金的确定还可能受到城镇人口平均预期寿命、养老金计发比例、缴费基数、个人缴费以来历年上一年在岗职工平均工资以及缴费年限与工龄关系等因素的影响。这些因素的具体影响方式可能因地区和法规的不同而有所差异。

综上所述,退休金的确定是一个综合考虑多种因素的过程,包括个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额等。这些因素共同作用于退休金的计算,确保退休人员能够获得合理且公平的退休待遇。

以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社-app解锁更多专业资讯!温馨提示:本数据仅供参考!具体需以当地有关法规为准!

缴纳社保

退休金计算方法

养老金计算方式

缴纳社保

养老金计算公式

缴纳社保

养老金

社保缴纳

退休金

退休金

缴纳社保

退休金计算方法

养老金计算方式

缴纳社保

养老金计算公式

缴纳社保

养老金

社保缴纳

退休金

退休金