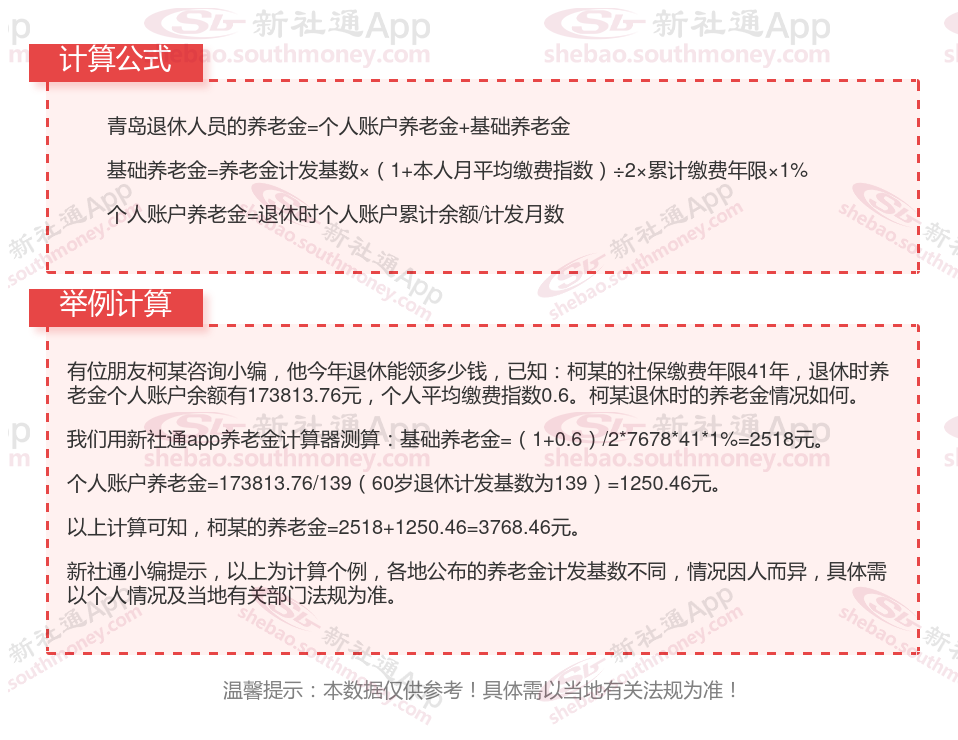

退休基本退休金计算方式如下:

退休人员退休金由基础养老金和个人账户养老金组成。

基础养老金为:上一年退休地在岗职工月平均工资(1个人平均缴费指数)÷2×累计缴费年限(含视为缴费年限)×1%。

个人养老金=退休时个人账户累积额/计发月数。

养老金多少和什么因素有关?

缴费年限:是确定退休金数额的关键因素之一。缴费年限越长,意味着个人对养老保险体系的贡献越大,因此退休后领取的养老金数额也相应增加。

缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。

退休年龄:对退休金数额也有一定影响。一般来说,退休年龄越晚,计发月数越小,个人账户养老金的领取额度可能会略高一些。但需要注意的是,法定退休年龄是我家法规确定的,个人不能随意选择。

社平工资:社平工资即所缴费城市或省份上年度的平均工资,是计算退休金的一个基数。例如2023年,上海社平工资12183元、山东7795元、河南社平只有5965元,上海是河南的2倍,这一基数全国差距较大。

养老金多少取决于养老金计发基数、平均缴费指数、养老保险个人账户总额,也就是说退休人员满足在经济发达地区退休和缴费基数比较高的条件下,养老金普遍高于他人,因为养老金一方面存在地域差,也就是说同等条件下,上海、北京、浙江、江苏等经济发达地区养老金比较高;另一方面养老金是多缴多得、长缴多得,也就是权益与义务对等。

退休金计算

退休金

社保退休工资计算方法

退休金

退休金计算公式

退休工资

退休金计算公式

退休金

社保缴纳

退休金

退休金计算

退休金

社保退休工资计算方法

退休金

退休金计算公式

退休工资

退休金计算公式

退休金

社保缴纳

退休金