退休工资=基础养老金+个人账户养老金+过渡性养老金

退休金金额主要是由基础养老金以及个人账户养老金两者共同组成。

基础养老金=[退休时在岗月平均工资*(1本人平均缴费指数)]/2*缴费年限*1%。

个人账户养老金=个人账户累计储存额÷计发月数。

下面随着社保丫丫一起来了解下,2025扬州退休工资计算方法举例扬州退休工资多少钱一个月?

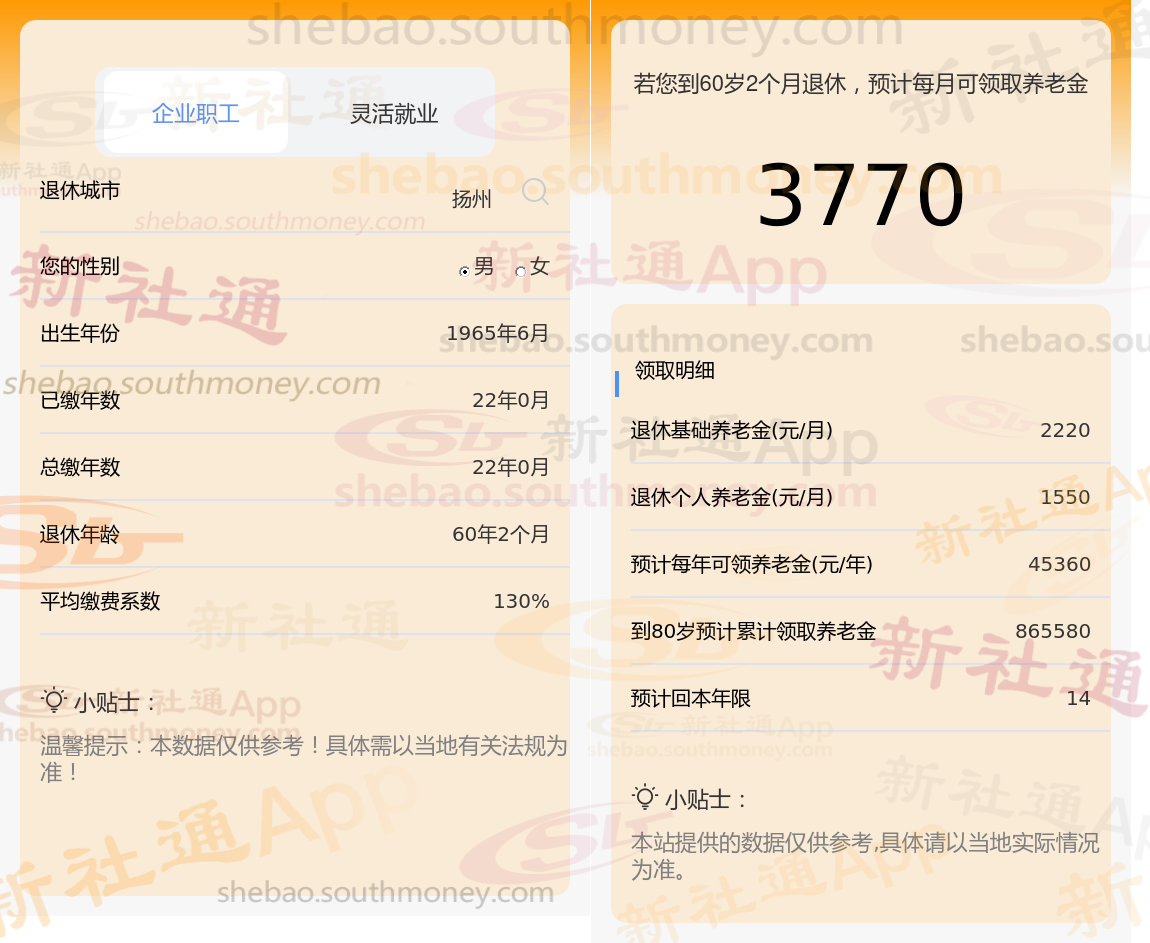

同事沈某退休城市在扬州,性别:男,出生年份:1965,总缴年数22年,缴费档次:130%,新社通app养老金计算器所得:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈2220元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈1550元

预计养老金合计=2220+1550=3770元

新社通app养老金计算器所得出,每月领取3770元养老金。俗话说命中注定,命里有时终须有,命里无时莫强求,做人啊,知足常乐,比上不足,比下有余,晚年或多或少有一份稳定的收入,不用给孩子增加负担就好。

哪些关键要素会左右退休金的最终数额呢?

退休年龄:退休年龄影响个人账户养老金的计算。退休年龄越晚,计发月数越小,可能导致个人账户养老金略高。不同退休年龄对应的计发月数不同,这是计算退休金时需要考虑的重要因素。

缴费比例:社保缴费比例直接影响到退休后养老金的待遇。企业缴费比例通常在60%至300%之间,而灵活就业人员缴费档次可能有所不同。缴费比例越高,个人缴纳的养老保险费就越多,退休后领取的退休金也相应增加。

缴费年限:养老保险累计缴费年限(含视同缴费年限)对基础养老金产生重要影响。遵循“长缴多得”的原则,缴费年限越长,领取的养老金就越多。

养老金计发基数有些地区是上年度全口径城镇单位就业人员平均工资。每个省份各自统筹,因此在计算养老金方面差异较大,一般来说在计发基数较高的地区退休养老金更高一些。

退休工资计算

养老金账户

退休工资

养老保险缴费

养老金异地领取

养老金账户

养老金异地领取

退休金

退休金计算

退休工龄工资

退休工资计算

养老金账户

退休工资

养老保险缴费

养老金异地领取

养老金账户

养老金异地领取

退休金

退休金计算

退休工龄工资