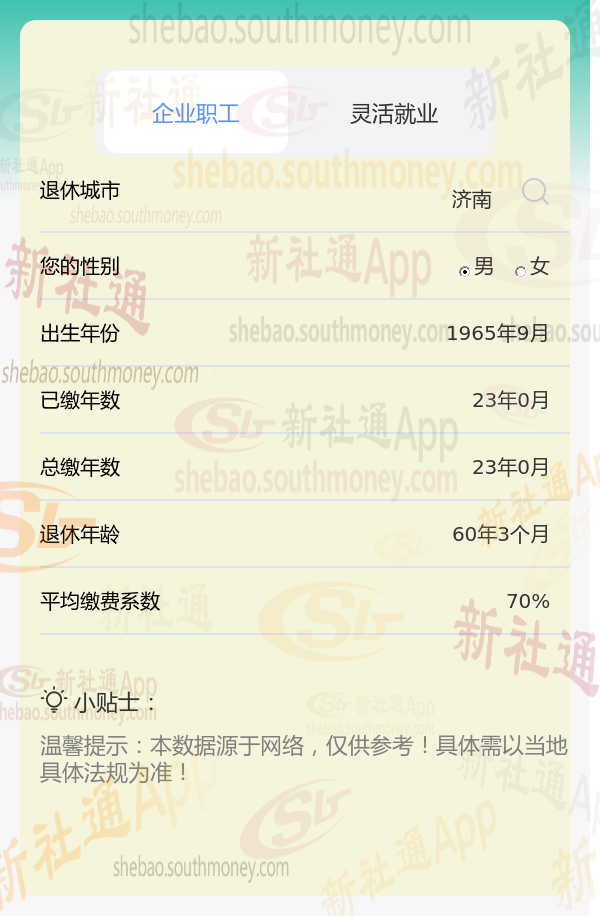

山东济南的一位男性企业职工退休人员向我们咨询了他的养老金问题。他出生于1965年,工龄为23年,且一直以来他的养老保险都是按照相对较高的70%档位进行缴纳的。他十分关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的个人情况,他的养老金是否能超过2000元,以保证他退休后的生活质量。

退休城市:山东济南,性别:男,出生年份:1965,总缴年数23年,缴费档次:70%

山东济南灵活就业养老金=基础养老金+个人养老金

基础养老金=(当地社平工资+指数化工资)/2×缴费年限×1%

当地社平工资:指上年度当地在岗职工月平均工资,是计算基础养老金的重要基准。

指数化工资:根据个人历年缴费情况,结合当地社平工资计算得出的一个加权平均值,反映了个人缴费的档次和水平。

缴费年限:包括实际缴费年限和视同缴费年限,是计算养老金的重要依据。

个人账户养老金=个人账户储存额/计发月数

个人账户储存额:指个人在缴纳养老保险费期间,所缴纳的个人部分以及所产生的利息之和,是计算个人账户养老金的基准。

计发月数:根据退休年龄确定的一个固定值,用于计算个人账户养老金的发放月数。通常,退休年龄越大,计发月数越小,个人账户养老金的发放标准越高。

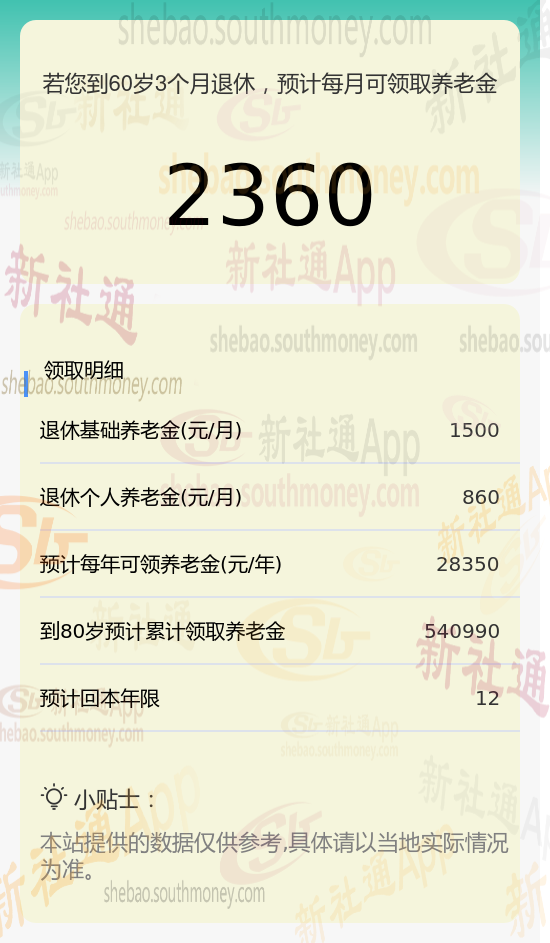

新社通app养老金计算器计算所得:

基础养老金≈1500元

个人养老金≈113520÷132≈860元(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)

每月可领养老金=基础养老金+个人养老金≈1500+860≈2360元。

影响退休金数额的因素是多方面的,包括个人层面的缴费年限、缴费水平、退休年龄和个人账户积累;以及法规与社会经济层面的养老保险、社会平均工资、经济发展水平和物价与通货膨胀等。

养老,缴费年限

天津社保退休工资多少钱?

养老金重算

儋州养老金

24年退休金

深圳退休工资

退休工资计算

养老金

本溪养老金

养老,缴费年限

天津社保退休工资多少钱?

养老金重算

儋州养老金

24年退休金

深圳退休工资

退休工资计算

养老金

本溪养老金