查阅新社通app显示,基础养老金=(养老金计发基数+养老金计发基数×平均缴费指数)÷2×累计缴费年限(含视同缴费年限)×1%;

个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数139;

过渡性养老金=退休上年度省在岗职工月平均工资×视同缴费指数×视同缴费年限×过渡系数

根据退休金计算公式,跟着社保君一起来看看,假设以下三个条件保持不变:平均薪资水平一致、缴费所在城市相同、以及个人退休年龄,想要了解的是,在社保缴费年限分别为32年、35年、37年的情况下,退休后每月能领取多少养老金。

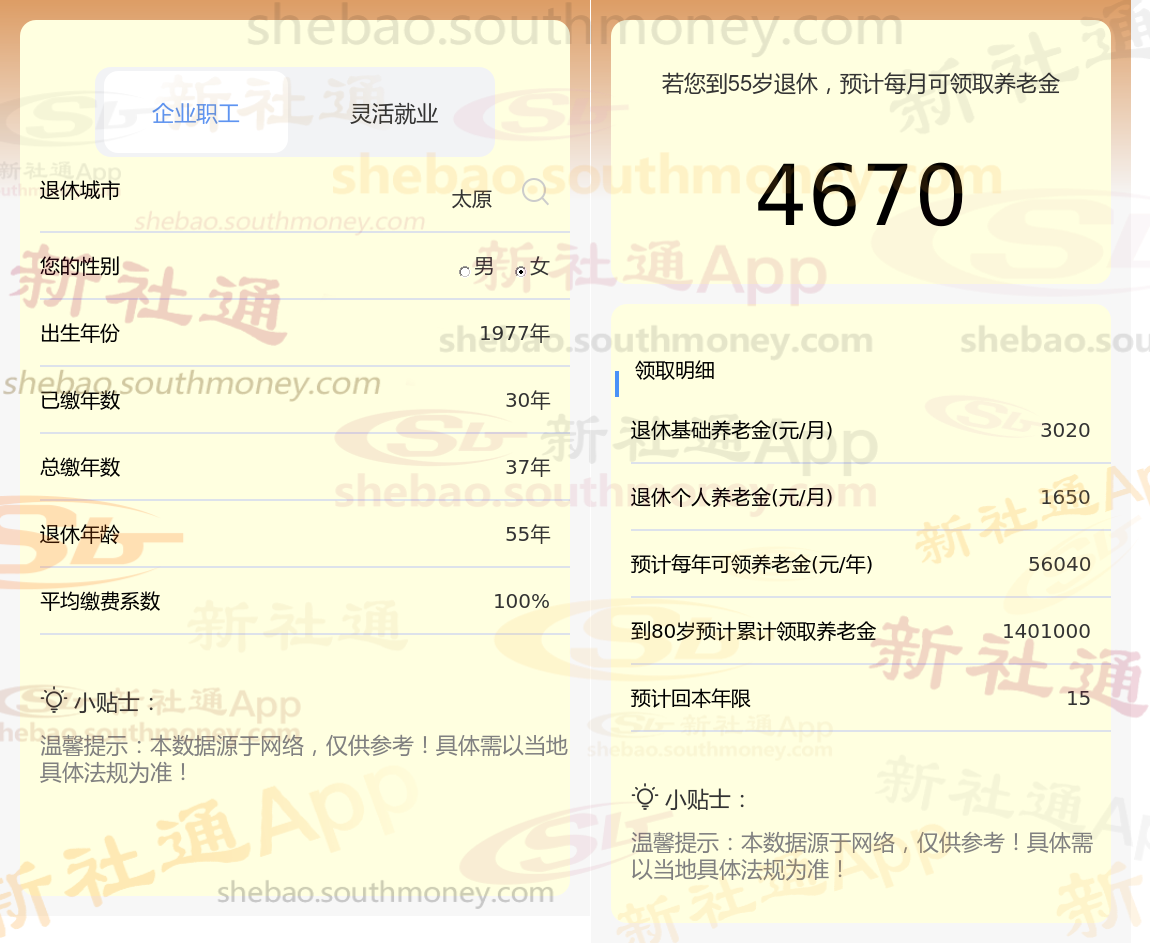

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计37年时,计算如下:

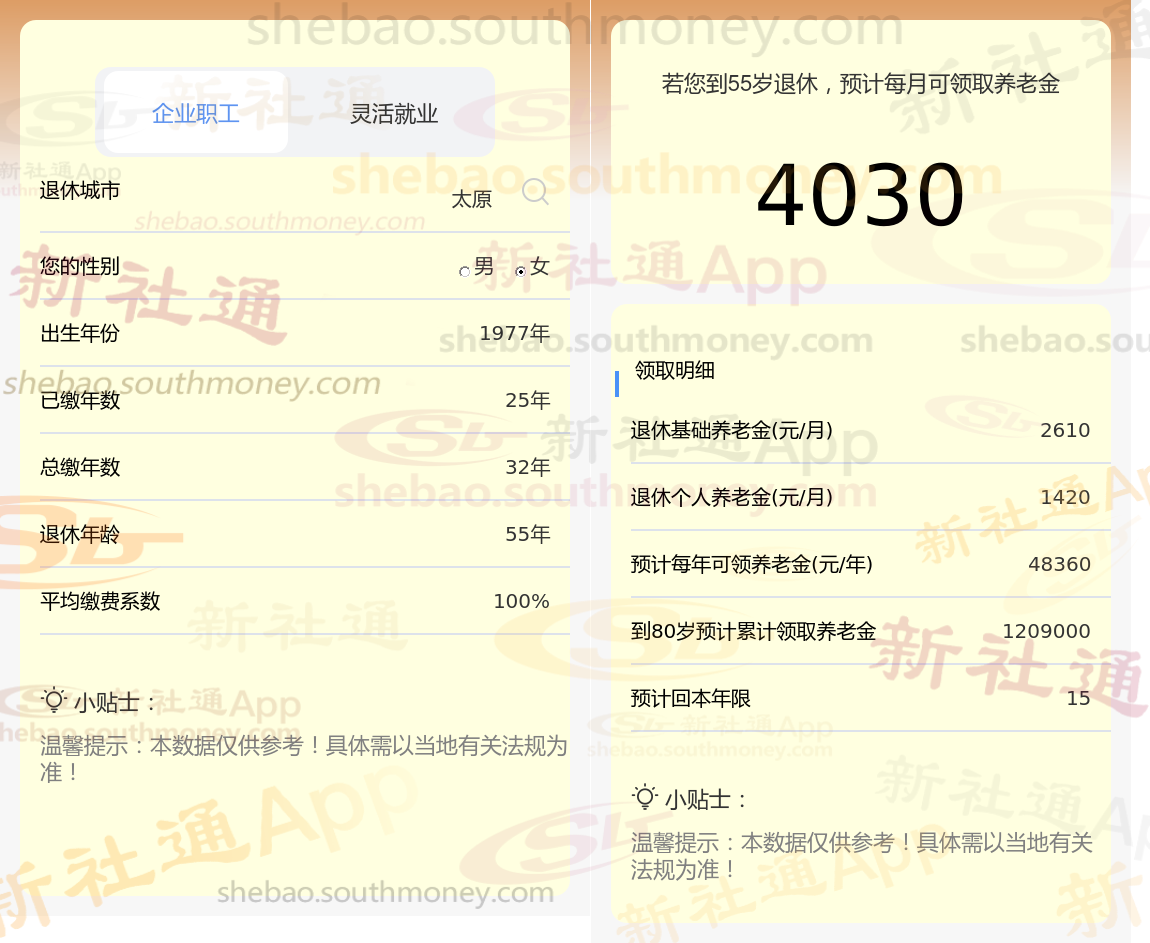

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计35年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

一般而言,退休年龄越晚,计发月数就越少,从而在相同的个人账户余额下,每月领取的养老金数额会相应增加。这一机制旨在鼓励人们晚退休,以更好地平衡养老金的收支状况。 综上所述,养老金是一个复杂而精细的系统,它受到多种因素的共同影响。因此,在规划个人退休生活时,我们需要充分了解并合理利用这些提早规划,以确保自己的养老金权益得到充分保证。

退休金

养老金计算公式

缴纳社保养老金

退休后养老金

文昌退休养老金

退休金计算公式

档案年龄

退休工资

陕西商洛养老金

退休金

养老金计算公式

缴纳社保养老金

退休后养老金

文昌退休养老金

退休金计算公式

档案年龄

退休工资

陕西商洛养老金