近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年社保缴纳所需年限,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。下面跟新社通APP一起来了解一下养老金计算详情。

首先要了解,养老金金额主要是由基础养老金以及个人账户养老金两者共同组成。

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

基础养老金是指从基本养老保险统筹基金中支付给退休人员的养老金,退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

个人养老金=退休时个人账户累积额/计发月数。

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

2006年6月30日之前的视同缴费年限过渡性养老金=视同缴费账户总额÷120;2006年之后的视同缴费年限过渡性养老金=视同缴费账户总额÷计发月数。

那么,工龄27年、32年33年,退休工资差距究竟有多大?

那么假设,社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为27年、32年、33年时,退休金是多少呢?

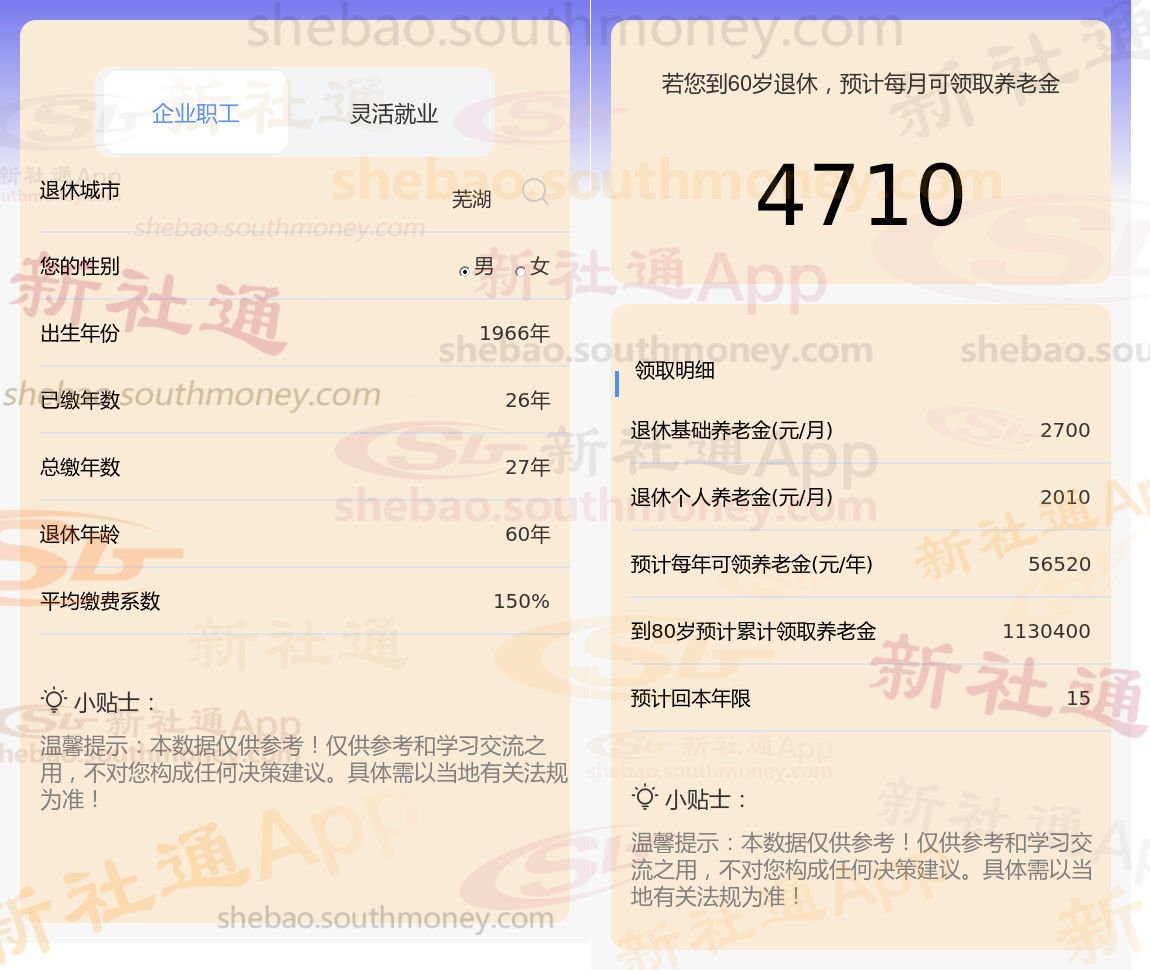

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

希望社保君这篇文章能让大家对工龄和养老金的关系有个更清晰的认识。记住啊,无论工龄长短,只要咱们用心生活、努力工作、积极规划未来,就一定能过上幸福美满的退休生活!

灵活退休金

灵活退休金

退休养老金计算

养老规划

灵活养老金

33年退休金

枣庄养老金

养老金缴纳

领多少养老金

灵活退休金

灵活退休金

退休养老金计算

养老规划

灵活养老金

33年退休金

枣庄养老金

养老金缴纳

领多少养老金