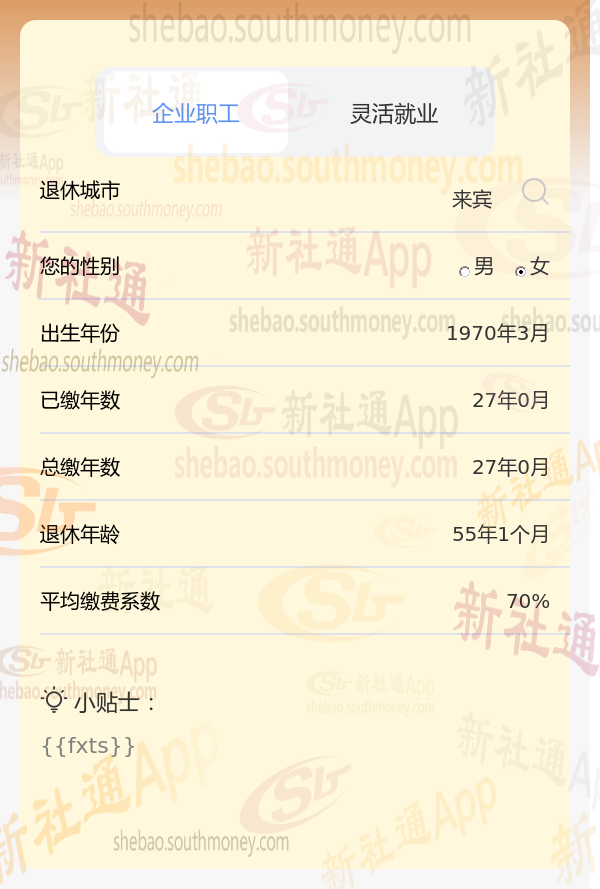

在来宾,秦某自1970年出生以来,一直秉持着对未来的深思熟虑。过去的27年间,她毅然决然地选择了70%的比例缴纳社会保险,这份坚持与毅力,无疑是对自己未来生活的最好投资。如今,秦某已经退休,每个月都能收到一份来自社会的回馈——养老金。这份收入虽然不算丰厚,却足以让她过上简单而宁静的生活,无需为生计发愁。秦某的这份坚持,不仅让她在晚年拥有了稳定的收入来源,更让她在平凡的日子里找到了属于自己的幸福与满足,脸上总是挂着温暖而满足的笑容。

其中,退休年龄:假如你是55岁退休还是60岁退休,计发月数是不同的。计发月数只是用来计算每月可以领取的个人账户养老金,它并不意味着个人账户养老金实际能领多少个月。事实上,活多久就能领多久。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

退休2025基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。

过渡性养老金(部分地区有):以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给一定比例。计算公式根据当地法规确定,例如过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×一定比例(如1.2%或1.4%)。

新社通app养老金计算器测算得出养老金可领取:

基础养老金:秦某的基础养老金部分已经稳稳地落在了1570元的水平线上。

个人养老金:再来看秦某的个人养老金部分,这可是根据秦某养老保险个人账户里的积累,再除以一个特定的计发月数来得出的。这么一算,每个月能转换成大约740元的养老金。

养老金总和:最后,把基础养老金和个人养老金一加,秦某每个月能领到的养老金总额就是大约2310元,这个数可是相当可观的!

退休金

养老金

养老金缴纳

养老金计算

退休工资计算

退休金

养老保险缴费

陕西延安养老金

退休工资

社保退休工资计算方法

退休金

养老金

养老金缴纳

养老金计算

退休工资计算

退休金

养老保险缴费

陕西延安养老金

退休工资

社保退休工资计算方法