工龄:就是员工从参加工作开始算起的年数,它是员工的工作经验和资历。

据新社通app获悉,

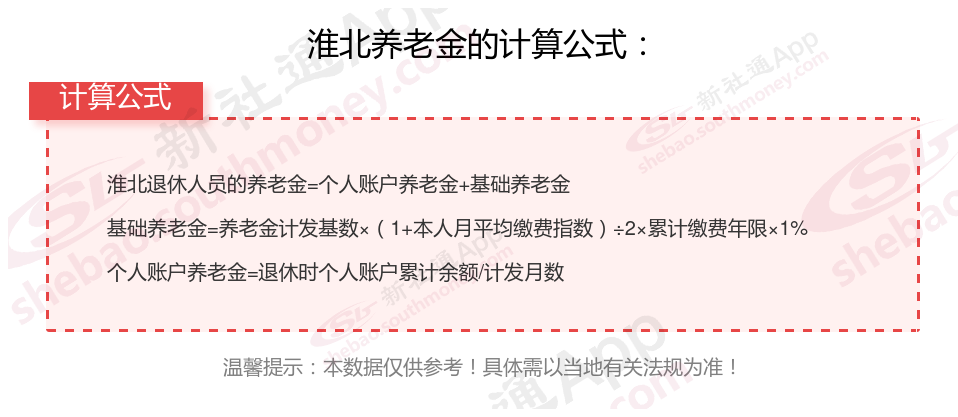

下面社保网一起来看下,以淮北为例(不考虑过渡养老金):

刘某:退休城市:淮北,缴费年限:23年,退休年龄:63周岁,缴费系数:120%

刘某退休测算:

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2300元

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2860元

预计养老金合计=2300+2860=5160元。

老魏:退休城市:淮北,缴费年限:25年,退休年龄:63周岁,缴费系数:70%

老魏退休金测算:

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1510元

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2480元

预计养老金合计=1510+2480=3990元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,刘某与老魏的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了1170元,即刘某的5160元减去老魏的3990元。

影响退休养老金多少的因素有哪些?

?个人账户养老金?:这部分是根据您退休时个人账户的储存额来计算的。具体公式为:个人账户养老金 = 退休时个人账户储存额 ÷ 计发月数。

?计发月数?:这是一个固定的数值,与您的退休年龄有关。例如,60岁退休对应的计发月数为139个月。

缴费年限与连续性:缴费年限越长、连续性越好,基础养老金和个人账户养老金的数额就越高。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

养老金

退休金

退休金

退休金

黑河养老金

退休工资计算

养老保险缴费

社保养老金

领多少养老金

退休养老金怎么算

养老金

退休金

退休金

退休金

黑河养老金

退休工资计算

养老保险缴费

社保养老金

领多少养老金

退休养老金怎么算