近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,我国居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年我国实施渐进式退休,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。下面跟新社君一起来了解一下养老金计算详情。

深度好文!工龄长短如何影响退休工资?31年、36年、38年养老金实例对比

那么假设,社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为31年、36年、38年时,退休金是多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

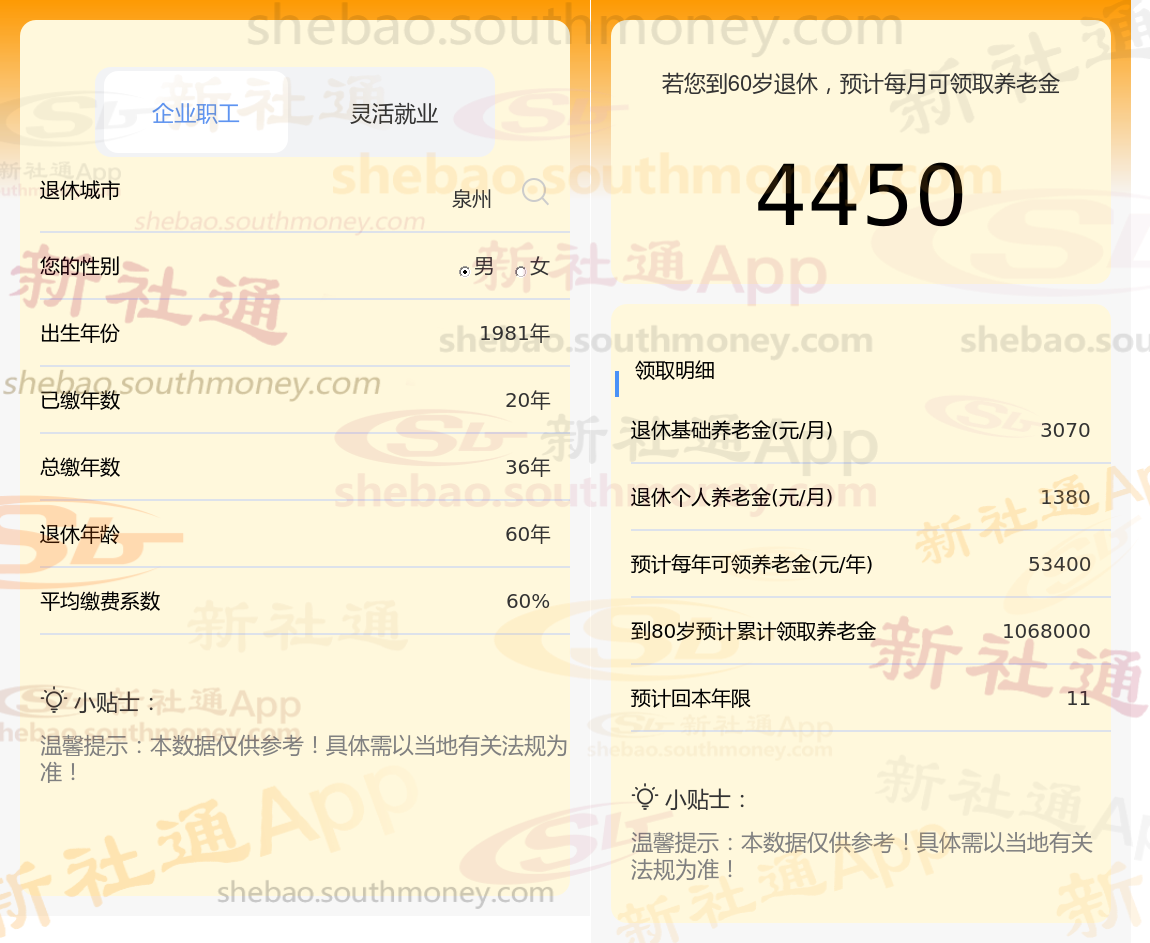

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

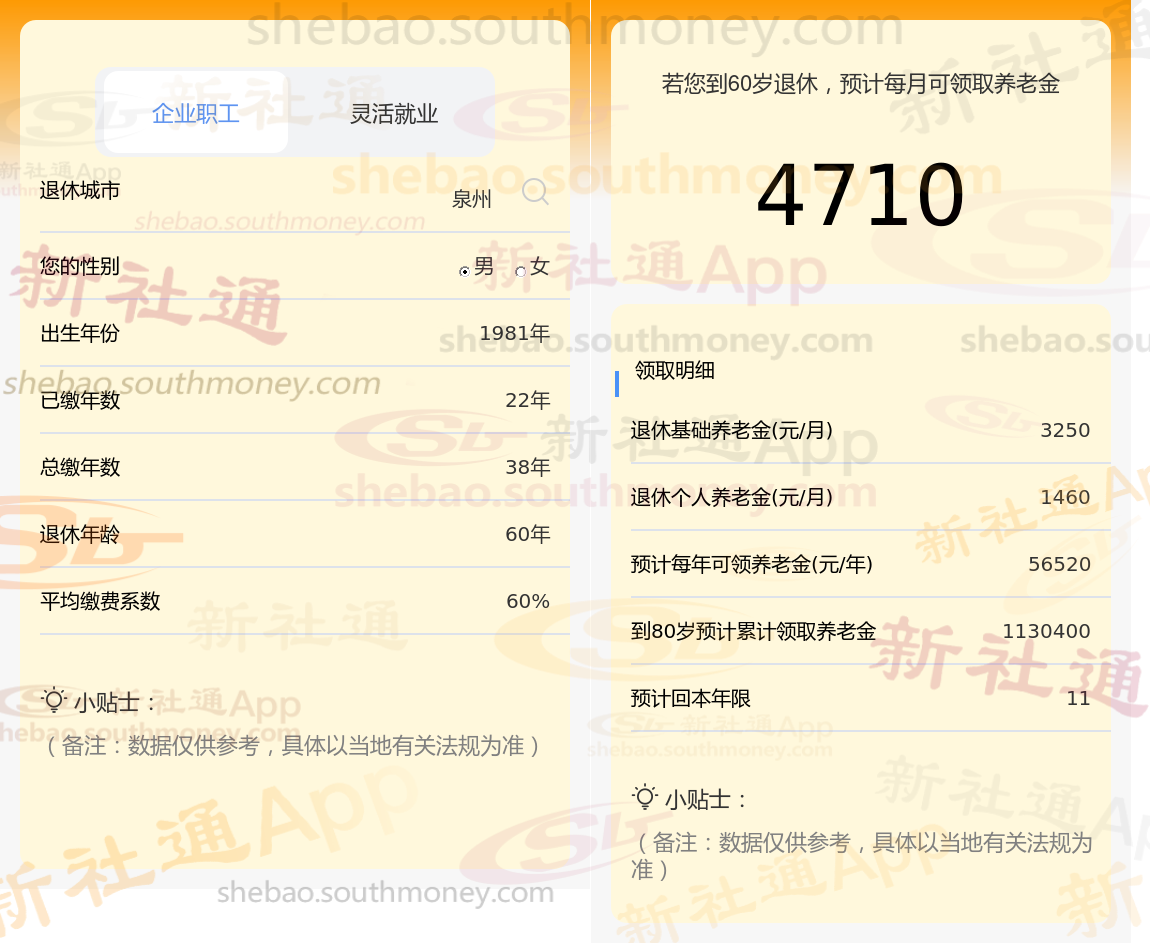

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计38年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

社保缴费档次是养老金数额的又一因素。它通常设定为从60%到300%的多个级别,每个级别都对应着不同的缴费比例和养老金领取标准。缴费档次越高,意味着个人在社保账户中的累积资金越多,退休后所能享受的养老金待遇也就越丰厚。

个人的累计缴费年限对于养老金的多少也起着至关重要的作用。它不仅是衡量个人工作经历的重要指标,更是退休后养老金待遇的关键因素之一。尽管缴满15年社保是领取养老金的最低门槛,但缴费年限越长,退休后能够享受的养老金数额也就越高。

退休金,计算对比

养老金计算

退休金计算

退休金测算

退休金

喀什退休工资对比

退休工资

养老金缴纳

海南万宁退休金规划

退休金,计算对比

养老金计算

退休金计算

退休金测算

退休金

喀什退休工资对比

退休工资

养老金缴纳

海南万宁退休金规划