近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,我国居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年我国实施渐进式退休,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。下面跟新社丫丫一起来了解一下养老金计算详情。

首先要了解,退休人员养老工资计算方法2025:

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

那么,工龄25年、29年31年,退休工资差距究竟有多大?

根据退休金计算公式,跟着社保网一起来看看,假设以下三个条件保持不变:平均薪资水平一致、缴费所在城市相同、以及个人退休年龄,想要了解的是,在社保缴费年限分别为25年、29年、31年的情况下,退休后每月能领取多少养老金。

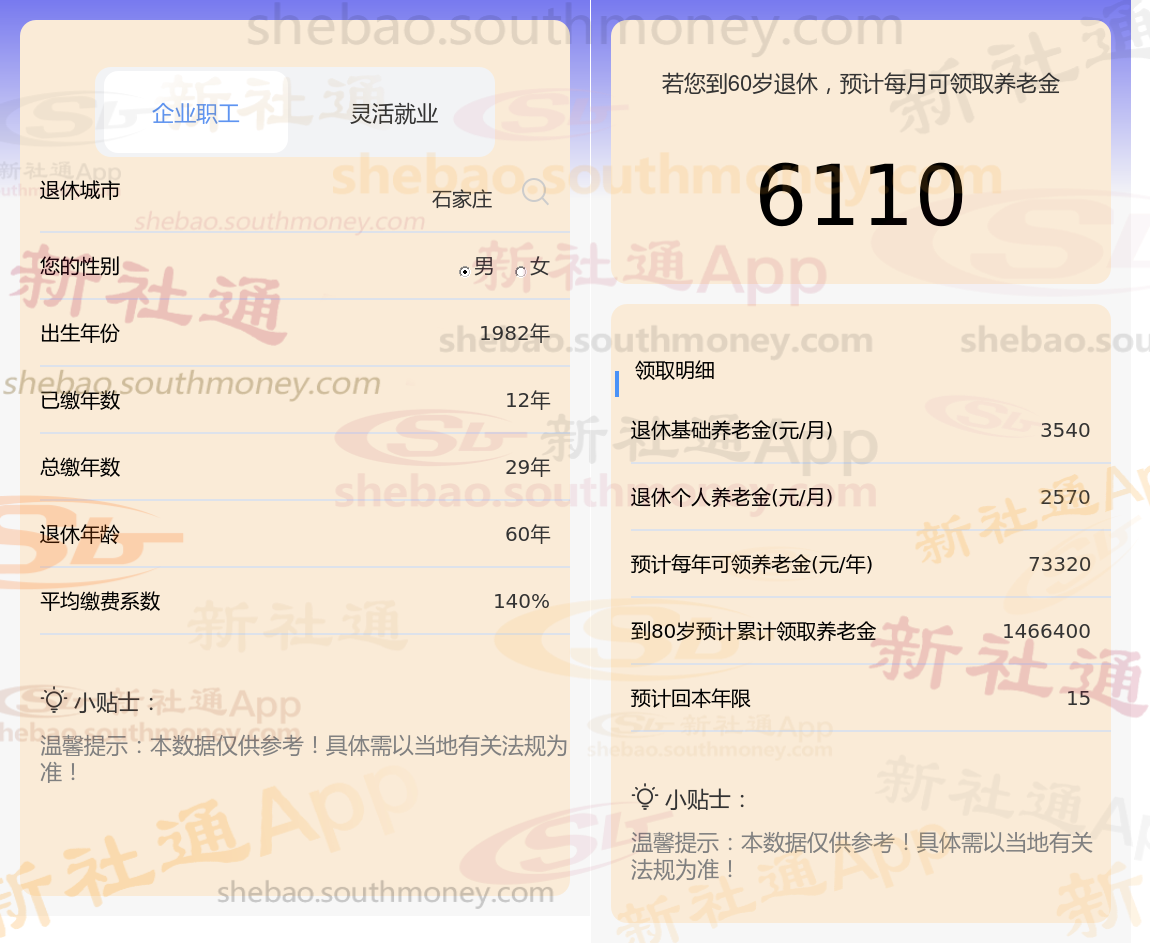

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计25年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

养老保险缴费年限长短有人可能会注意到养老金主要因素并没有提到工龄,并不是每位退休人员的工龄越长,所领取的养老金就越多,只是特殊情况下才会有,而养老金的领取原则遵循的是”多缴多得,长缴多得“,我们还没达到法定退休年龄的时候多交养老保险,退休后才能领更多的养老金。

退休前养老保险缴费年限越长,退休后领取的养老金才会更多一些。

退休金

企退职工养老金

退休工资

养老金缴多少年划算

退休养老金计算

养老金计算

退休工资计算

养老金对比

唐山退休金

退休金

企退职工养老金

退休工资

养老金缴多少年划算

退休养老金计算

养老金计算

退休工资计算

养老金对比

唐山退休金