养老保险的领取金额并非随意确定,而是基于一系列因素综合计算得出的。这些因素通常包括个人的缴费年限、缴费金额(或缴费比例)、以及退休时的社会平均工资水平等。在一些地区,还可能涉及到个人账户养老金和基础养老金的区分,前者与个人的缴费积累直接相关,后者则更多地依赖于社会整体的经济发展水平。

要计算具体的养老金数额,首先需要了解当地的养老保险,包括缴费标准、计算公式等。一般来说,个人账户养老金是通过将个人历年缴费的本金和利息相加得出的,而基础养老金则可能根据缴费年限和当地社会平均工资的一定比例来确定。

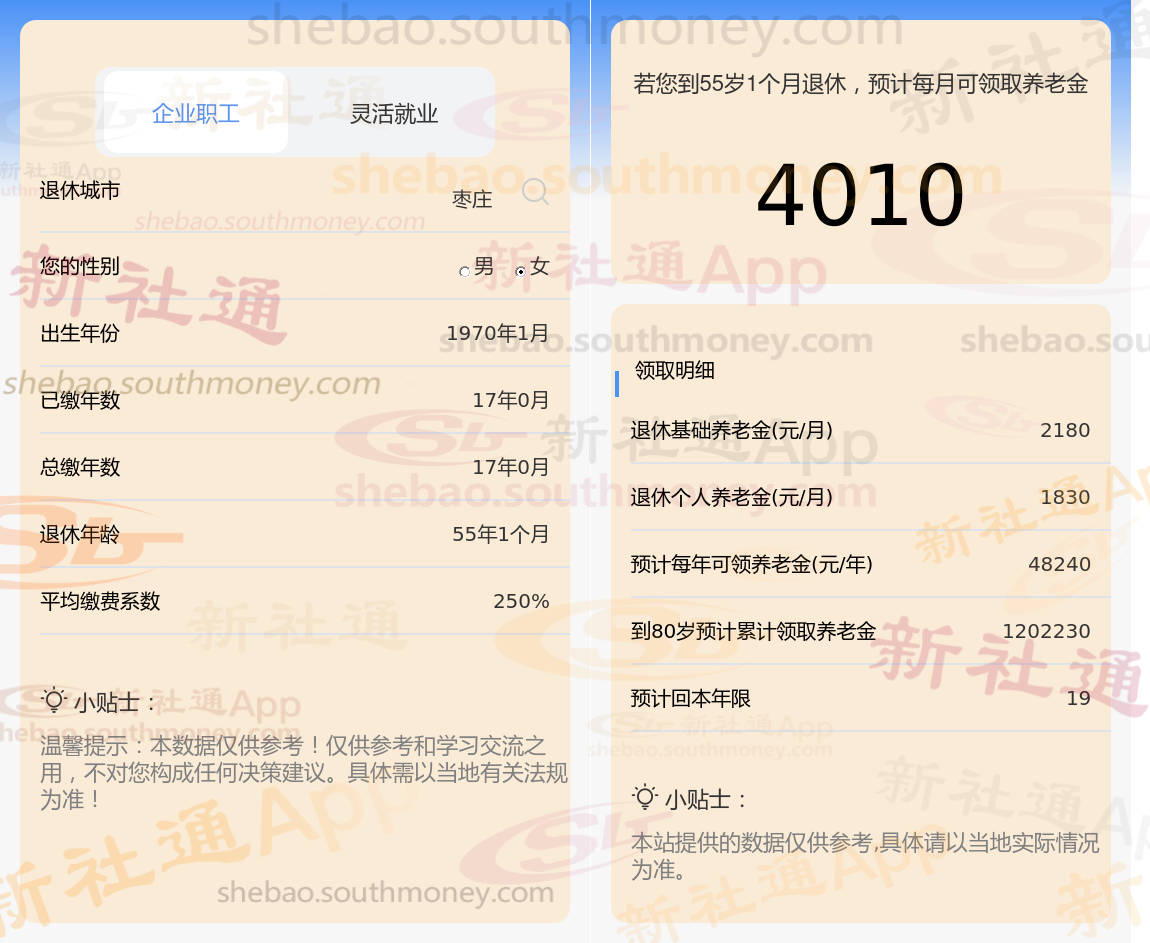

下面一起来分享个例子:同事张某,社保缴纳17年要退休了,按250%档位缴纳,估算每月领取大约会比3500元多。养老金能领多少?

其中,退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

退休城市:枣庄,性别:女,出生年份:1970,总缴年数17年,缴费档次:250%,新社通app养老金计算器所得:

基础养老金≈2180元

个人养老金≈300120÷164≈1830元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2180+1830≈4010元

新社通app养老金计算器所得出,每月可以领取约4010元。基本养老金计发方法“多缴多得、长缴多得”,基本养老金与个人累计缴费年限长短、缴费水平高低、个人账户金额多少、退休年龄的大小、当地职工平均工资高低都有直接关系。累计缴费时间越长,基础养老金和个人账户养老金越多;缴费水平越高、退休时间越晚,个人账户养老金越多。以上就是新社丫丫带来的全部内容,希望对您有所帮助。

养老金申领

养老金补发

退休金

退休金差距

养老金制

养老保险缴费

退休金计算公式

退休金

退休金

养老金差距

养老金申领

养老金补发

退休金

退休金差距

养老金制

养老保险缴费

退休金计算公式

退休金

退休金

养老金差距