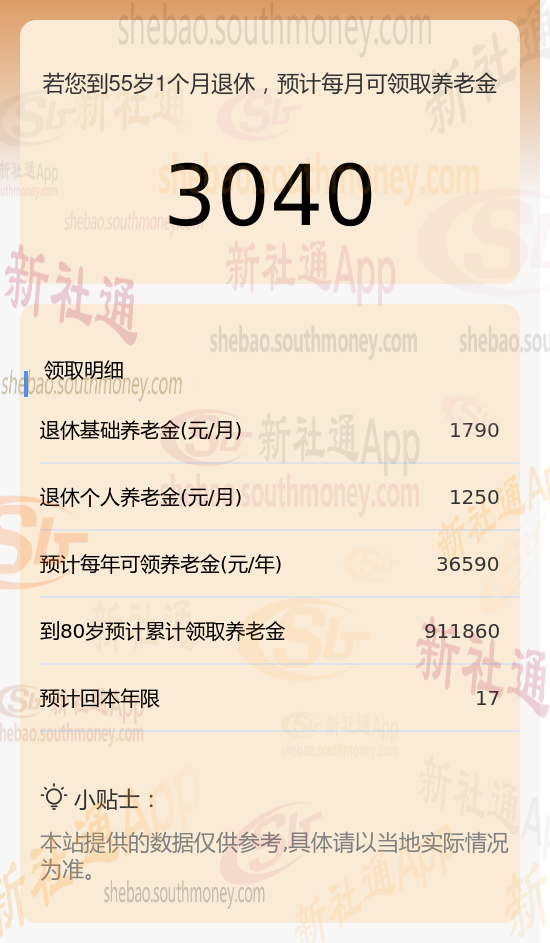

退休城市:安阳,性别:女,出生年份:1970,总缴年数20年,缴费档次:180%,新社通app养老金计算器所得:

基础养老金≈1790元(基础养老金与缴费年限、缴费档位和当地平均工资有关)

个人养老金≈205000÷164≈1250元(个人账户养老金则与个人账户累计金额和计发月数有关,养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈1790+1250≈3040元

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。

提高缴费档次

养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。

事业单位一般都是选择100%档次,企业高层一般选择的档次要高于100%,而一些灵活就业人员只会选择60%档次。

因此提高缴费档次可以有效提高养老金。

缴费年限:养老保险缴费15年,缴费30年,缴费20年。在条件相同情况下,缴费年限越长,缴纳的保费也就越多,退休后能够拿到的退休金自然也越多。

养老金的多少和缴费时间的长短、缴费基数的高低、退休时的年龄有关。缴费时间越长、缴费基数越高,养老金就会越高。

退休金

养老金计算方式

退休金

退休人员补差

养老金调整

社保退休金计算方法

退休金计算方法

退休工资计算

退休金

退休金

养老金计算方式

退休金

退休人员补差

养老金调整

社保退休金计算方法

退休金计算方法

退休工资计算

退休金