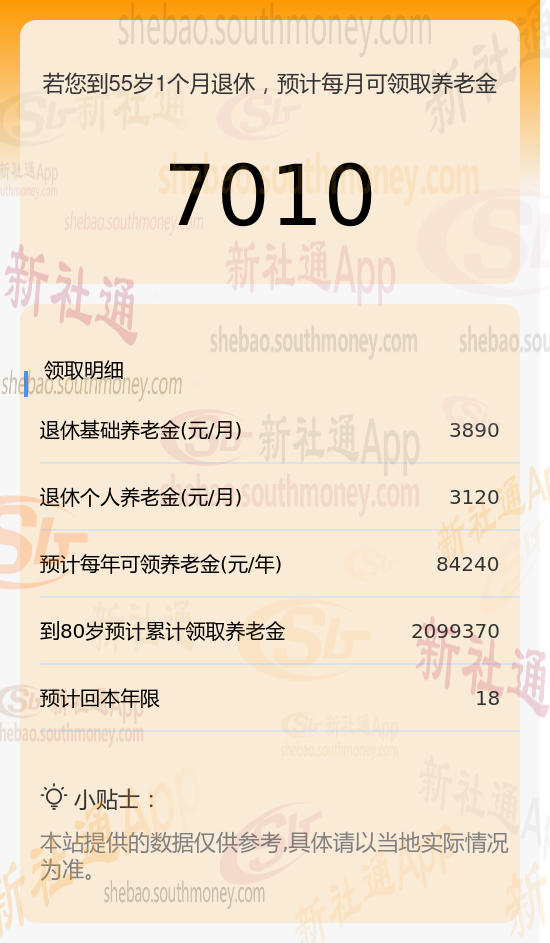

秦某,她选择了按照280%的比例缴纳企业职工社保。经过32年的积累。今年,1970年出生准备退休,她自己做了一个简单的计算,发现按照这个领取速度,大约18年多的时间就能收回之前投入的社保费用。

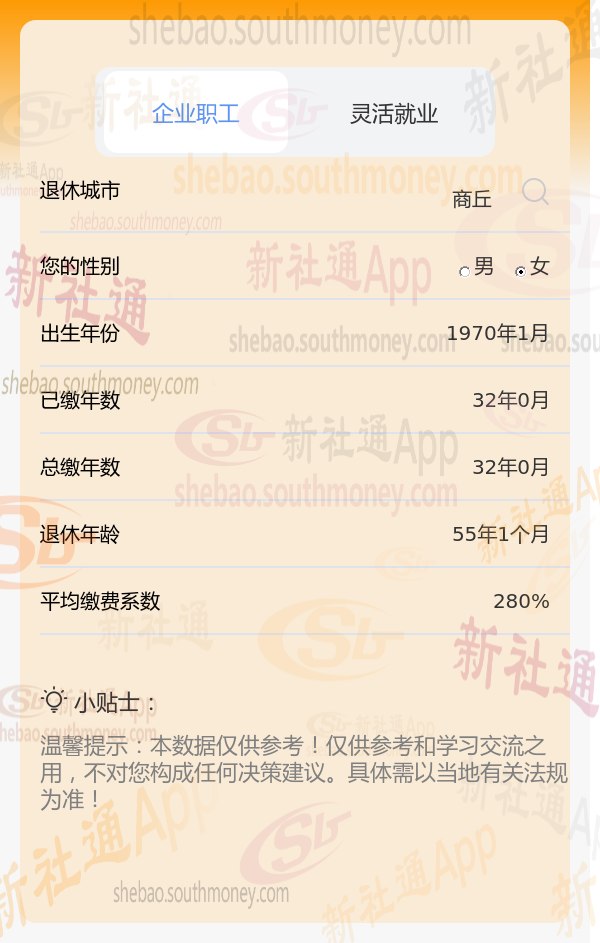

退休城市:商丘,性别:女,出生年份:1970,总缴年数32年,缴费档次:280%

商丘灵活就业养老金=基础养老金+个人养老金

基础养老金 = (当地社平工资 + 指数化工资)/ 2 × 缴费年限 × 1%

当地社平工资:指上年度当地在岗职工月平均工资,是计算基础养老金的重要基准。

指数化工资:根据个人历年缴费情况,结合当地社平工资计算得出的一个加权平均值,反映了个人缴费的档次和水平。

缴费年限:包括实际缴费年限和视同缴费年限,是计算养老金的重要依据。

个人账户养老金 = 个人账户储存额 / 计发月数

个人账户储存额:指个人在缴纳养老保险费期间,所缴纳的个人部分以及所产生的利息之和,是计算个人账户养老金的基准。

计发月数:根据退休年龄确定的一个固定值,用于计算个人账户养老金的发放月数。通常,退休年龄越大,计发月数越小,个人账户养老金的发放标准越高。

新社通app养老金计算器计算所得:

基础养老金的数额大致为3890元。

至于个人养老金,它是基于个人养老金账户余额511680元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为164个月。因此,个人养老金的估算值为511680元除以164个月,结果大约是3120元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为7010元,即3890元(基础养老金)+ 3120元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。

养老退休金计算

潜江单位退休金计算

退休工资

退休金

退休工资

白城退休金计算

养老金计算

退休金

养老金计算公式

退休金

养老退休金计算

潜江单位退休金计算

退休工资

退休金

退休工资

白城退休金计算

养老金计算

退休金

养老金计算公式

退休金