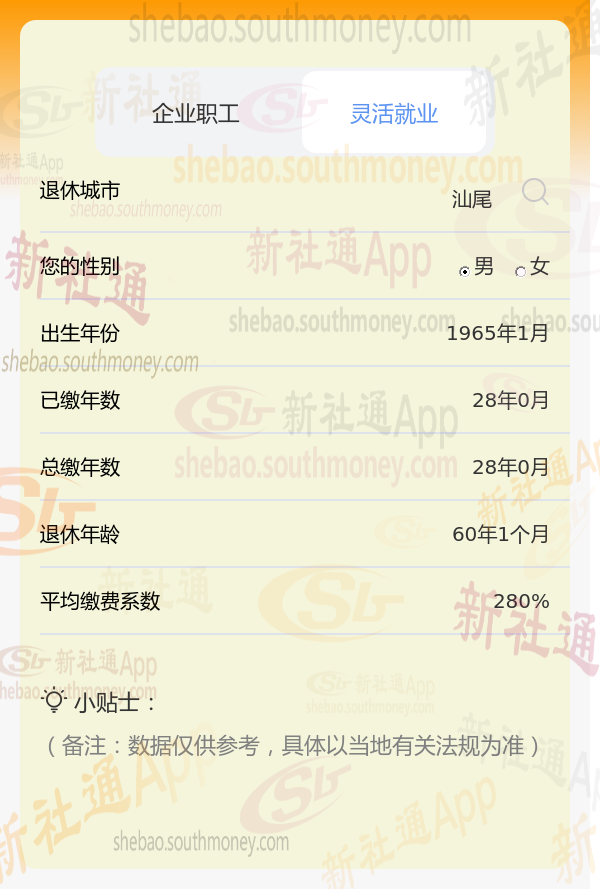

在汕尾这座城市里,1965年出生的杨某,用他长达28年的坚持,280%的比例坚持缴纳社会保险,为自己的退休生活铺设了一条坚实的道路。如今,他已经步入退休之年,每个月都能按时领取到一笔养老金,这份稳定的收入让她过上了简单却安心无忧的日子。杨某的这份执着与远见,让他在晚年拥有了经济上的安全感,脸上总是洋溢着满足与幸福的笑容。

个人账户养老金:它相当于是你自己小灶,自己的小金库,里面的钱自己取来花。

假设老王60岁退休,个人账户中有8万,那么按照139的计发月数,每月的个人账户养老金=80000元÷139=575.5元,基础养老金和个人养老金两者相加,就是以后能拿到的数目了。

(备注:数据仅供参考,具体以当地有关法规为准)

退休后2025退休金计算方法:

退休金主要由基础养老金、个人账户养老金两个部分构成。

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

过渡性养老金计算公式,是每一个省份都不一样,是根据当地省份的情况来制定的。

新社通app养老金计算器计算所得:

基础养老工资:基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。通过公式计算出每月大约4950元。

个人养老工资:个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数。通过公式计算出每月大约3980元。

每月可领养老工资合计:4950+3980≈8930元。

海东退休金

养老金计算方式

退休金怎么计算

退休金

养老金如何计算

珠海养老金计算公式

社保退休金计算方法

退休工资

养老金计算公式

铁岭养老金计算公式

海东退休金

养老金计算方式

退休金怎么计算

退休金

养老金如何计算

珠海养老金计算公式

社保退休金计算方法

退休工资

养老金计算公式

铁岭养老金计算公式