刘某是一位即将退休的工人,他在工厂里辛勤工作了数十年,为社保缴纳了27年的费用。他一直以来都是按照230%的档位进行缴纳,希望退休后能有一份稳定的养老金来支撑生活。随着退休日期的临近,刘某开始关注自己的养老金数额。他听说养老金的计算涉及多个因素,包括缴费年限、缴费档位、当地平均工资以及个人账户累计金额等。但他并不清楚具体的计算方法,只知道自己的养老金大约是6300元。

芜湖灵活就业养老金=基础养老金+个人养老金

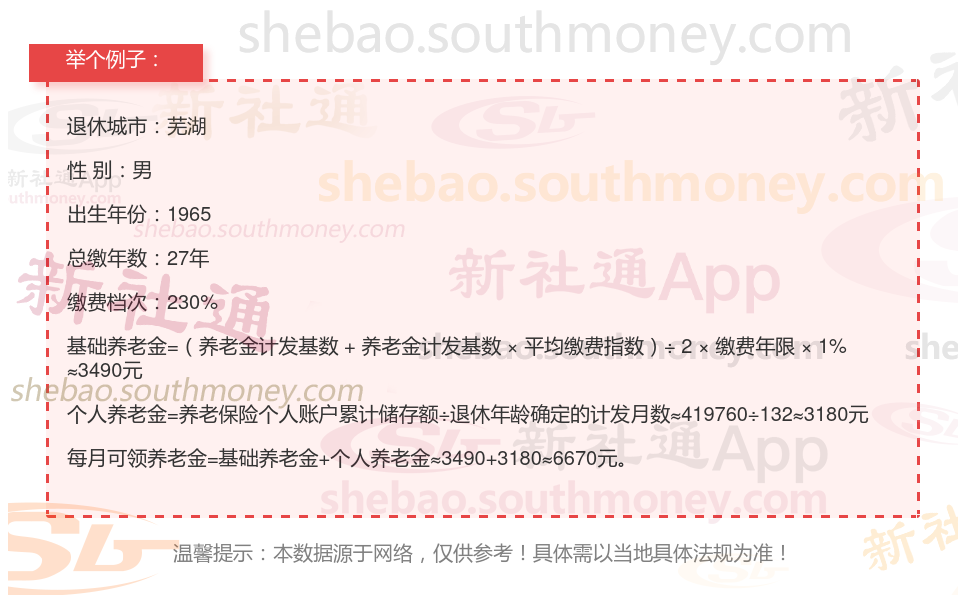

基础 = (社平 + 指数)× 年限 ÷ 200

社平:上年度当地在岗职工月平均工资。

指数:个人缴费工资指数。

年限:总缴费年限(含视同)。

(注:此处的“÷ 200”是简化表达,实际为“× 1%”的另一种形式,即除以100后再乘以系数1,简化为除以200。)

个人账户 = 积累 ÷ 月数

积累:个人账户储存额。

月数:退休年龄对应的计发月数(如60岁为139)。

养老保险缴费基数越高,意味着需要缴纳的养老保险费用越多,退休后可以享受更多养老金待遇。养老保险缴费基数是参保人和参保单位缴纳养老保险费用计算的基数,一般是以职工本人上年度工资收入总额的月平均数作为本年度月缴费基数,缴费基数越高,职工和用人单位需要缴纳的保费越多,但是都会进入职工个人养老账户,退休后能够获得的养老金待遇也会有所提高,所以从客观角度来看,养老保险缴费基数高的话会更好。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通-app小编解锁更多专业资讯!

怎么算养老金

养老金重算

养老金重算

工龄工资

上海退休金规划

退休计发基数

退休工资怎么计算

养老规划

甘肃兰州养老金

养老规划

怎么算养老金

养老金重算

养老金重算

工龄工资

上海退休金规划

退休计发基数

退休工资怎么计算

养老规划

甘肃兰州养老金

养老规划