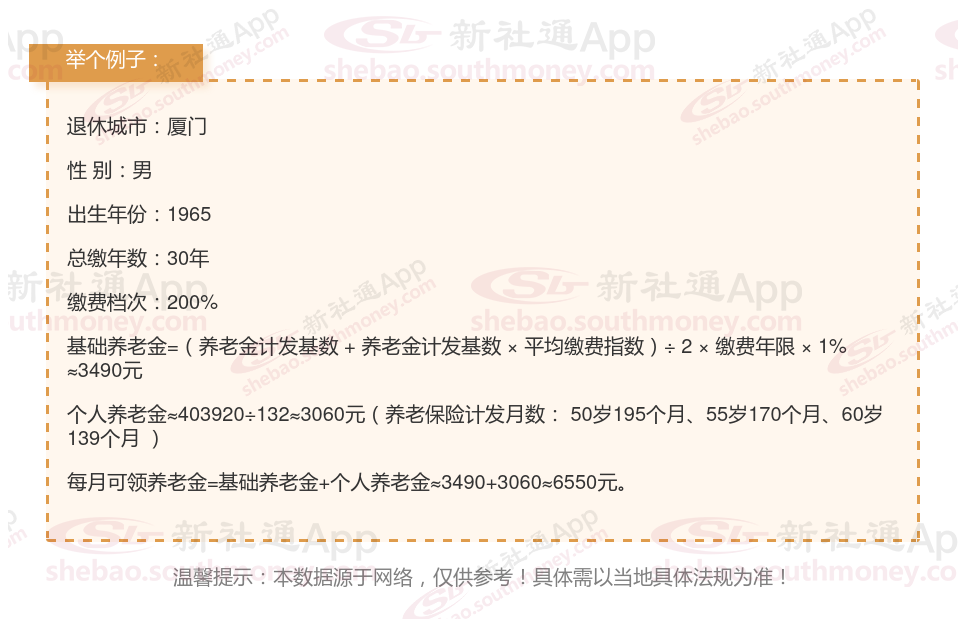

在厦门,康某1965年出生,30年来一直以200%的比例坚持缴纳社保。退休后,他每月领取养老金,享受着简单却安稳的退休生活。这份坚持,让他在晚年有了稳定的收入来源,生活无忧,脸上常挂笑容。

厦门灵活就业养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

(注:过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。)

养老金的数额由多个变量共同确定的,这些变量包括社会平均工资水平、个人指数化月平均缴费工资、累积缴费年限、个人账户累积额以及养老金计发月数。深入探究后,我们可以发现个人指数化月平均缴费工资实际上是由社会平均工资和个人缴费基数的相对水平而定的,因此它最终可以归结为缴费基数的因素。同样,个人账户累积额也是直接由缴费基数和缴费年限而定的。而养老金计发月数,则主要取决于个人的退休年龄。所以,从更宏观的角度看,影响养老金数额的最关键、最直接的四项因素是:退休时上一年度的社会平均工资、个人的缴费基数、累积的缴费年限以及个人的退休年龄。

社保缴纳

退休金

退休金

养老金

灵活养老金

社保缴纳

灵活养老金

退休金

退休金

养老金

社保缴纳

退休金

退休金

养老金

灵活养老金

社保缴纳

灵活养老金

退休金

退休金

养老金