退休2025基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

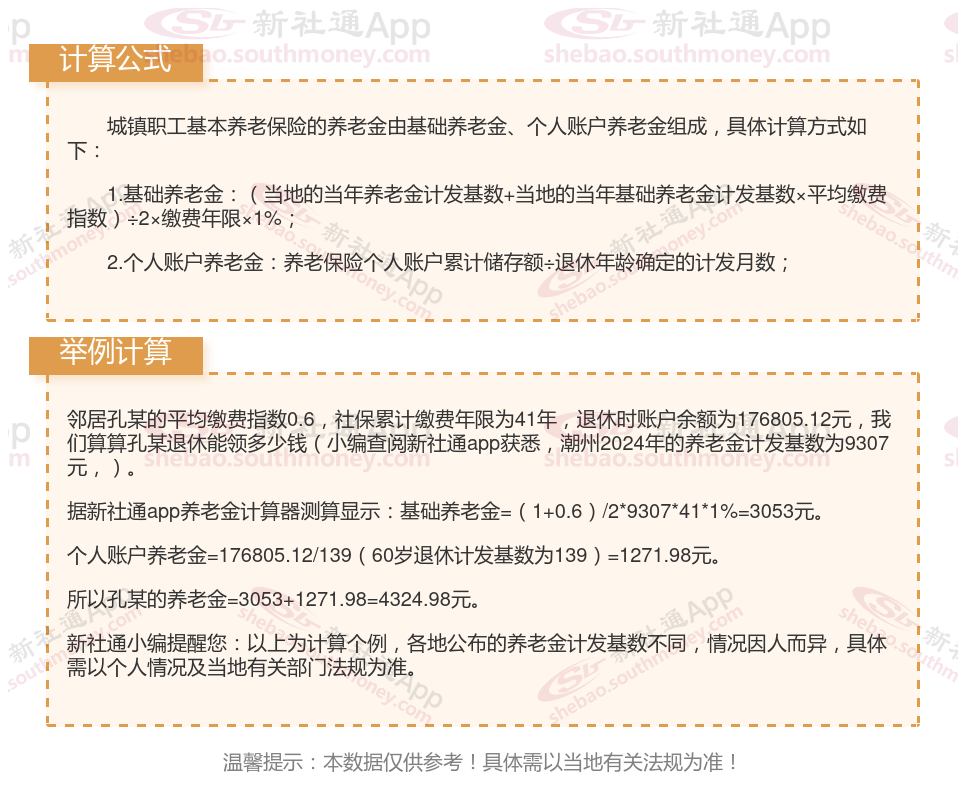

基础养老金=(全省上年度在岗职工月平均工资×a+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

退休的增发养老金因素:发明奖得主、独生子女父母、劳动模范等等都影响退休金加成。例如:如果你是独生子女父母,为了减轻你孩子的压力,同时确保你的生活水平,会有养老补贴,这些养老补贴会加在养老金里。

养老金多少和什么因素有关?

城镇人口平均预期寿命也是影响退休工资的因素之一。这一因素主要用于计算个人账户养老金的计发月数。计发月数不是指某个退休人员实际领取基本养老金的月数,而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。因此,城镇人口平均预期寿命的变化可能会影响到个人账户养老金的计发月数,进而影响到退休工资的数额。

个人账户积累:个人账户资金是养老金的另一部分,缴费越多,个人账户积累也越多,退休时领取的养老金也就越多。

养老保险遵循“多缴多得、长缴长得、晚退多得”的基本原则。这就像存钱一样,存得越多、存得越久,最终获得的收益自然就越高。因此,选择晚退休的人,由于缴费时间更长,养老金待遇也会相应提高。反之,如果选择提前退休,缴费年限相对较短,养老金待遇就会相对降低。

广安退休工资

退休工资计算

养老金

退休工资计算公式

黄石退休金计算

黄石退休金计算

退休金计算方法

退休工资计算方法

退休金

退休金

广安退休工资

退休工资计算

养老金

退休工资计算公式

黄石退休金计算

黄石退休金计算

退休金计算方法

退休工资计算方法

退休金

退休金