退休人员退休金计算方法:

退休金=基础养老金+个人账户养老金

基本养老金=(全省上年度月平均工资+本人指数化月平均工资)/2×缴费年限×1%。

基本养老金计发基数:这是由你所在地区的平均工资确定的,地区经济越发达,计发基数越高。

指数化月平均缴费工资:这取决于你的缴费工资和当地的平均工资水平。

缴费年限:你在职期间缴纳的养老保险年限,年限越长,领取的基本养老金越多。

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

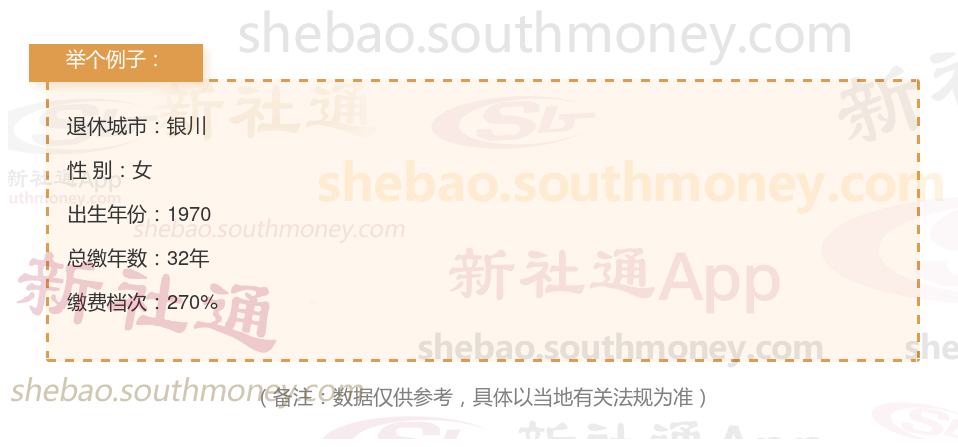

下面和新社丫丫一起来看下面的例子,养老金计算方式最新标准:工龄32年退休工资多少钱?

新社通app养老金计算器计算所得:

基础养老金的数额大致为4850元。

至于个人养老金,它是基于个人养老金账户余额700280元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为164个月。因此,个人养老金的估算值为700280元除以164个月,结果大约是4270元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为9120元,即4850元(基础养老金)+4270元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。

如何规划养老金,提高养老金待遇?

规划养老金并提高养老金待遇需要综合考虑多个方面,以下是一些具体的步骤:

一、了解养老金的构成

首先,需要确定养老金主要由基础养老金、个人账户养老金和过渡性养老金三部分构成。其中,基础养老金与退休当年的养老金计发基数、本人平均缴费指数和缴费年限有关;个人账户养老金与退休时养老保险个人账户的余额和退休年龄确定的计发月数有关;过渡性养老金则与建立个人账户制前的缴费年限、本人平均缴费指数等因素有关。

二、评估个人目标和需求

确定退休后的生活水平:根据个人的健康状况、居住城市等因素,合理估计退休后的生活成本。虑其他支出:如医疗费用、旅游费用、子女教育等可能的支出,确保养老金能够覆盖这些额外的需求。

三、制定养老金计划

选择合适的养老金计划类型:可以考虑养老金保险、公积金、个人投资等多种方式。其中,养老金保险和公积金是较为稳定可靠的选择,而个人投资则具有更高的灵活性和潜在收益。确定养老金计划的具体金额:通过计算未来的生活成本、投资回报率等因素,确定个人养老金计划的具体金额。建议根据通胀率适当提高计划金额,以确保在退休后能够维持良好的生活水平。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!

退休工资怎么计算

新疆阿勒泰

退休金计算公式

缴纳社保比例

西安退休工资

葫芦岛退休金计算

社保缴纳

社保退休金计算方法

灵活养老金

退休金

退休工资怎么计算

新疆阿勒泰

退休金计算公式

缴纳社保比例

西安退休工资

葫芦岛退休金计算

社保缴纳

社保退休金计算方法

灵活养老金

退休金