养老金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基础养老金=(退休时当地上一年度在岗职工月平均工资+本人平均工资指数)÷2×缴费年限×1%。

退休上年度社平工资:指上一年度全省在岗职工月平均工资(也称为养老金计发基数),这一数据由相关部门统计并公布。

本人平均缴费指数:是实际缴费指数和视同缴费指数按照各自缴费年限加权平均值。缴费指数等于当年的缴费基数除以上年度的社平工资,对应着60%~300%的缴费档次,一般在0.6~3之间。

缴费年限:包括实际缴费年限和视同缴费年限。实际缴费年限是指个人实际缴纳养老保险费的年限;视同缴费年限则是指个人在实行养老保险体系前,按照计算的连续工龄或工作年限。

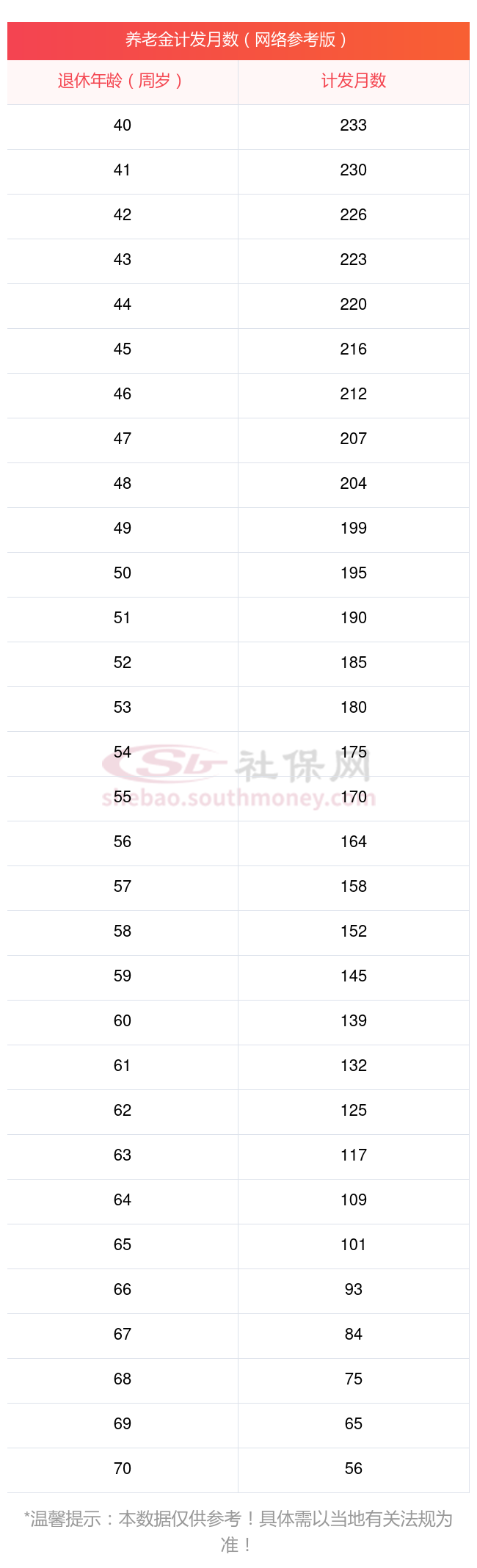

个人账户养老金:其计算公式为个人账户储存额÷计发月数。

本人的平均缴费指数可以简单理解为本人的平均缴费档次。比如说10年按照60%缴费,10年按照100%档次缴费,平均缴费指数就是0.8。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

增发养老金=上一年广西桂林在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

广西桂林的一位女性灵活就业退休人员向我们发起了咨询。她出生于1970年,工龄达到了26年,期间她的养老保险一直是按照标准的180%档位进行缴纳的。她非常关心自己退休后每月的养老金数额,并询问我们,根据她的工龄和缴费情况,她的养老金是否能达到或超过4000元,以确保她的退休生活品质。

退休城市:广西桂林,性别:女,出生年份:1970,总缴年数26年,缴费档次:180%,新社通app养老金计算器所得:

基础养老金≈2490元

个人养老金≈303400÷164≈1850元(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)

每月可领养老金=基础养老金+个人养老金≈2490+1850≈4340元

新社通app养老金计算器所得出,每月可以领取约4340元。

而且我们养老金的待遇,它并不是一直不变的,虽然说你可能刚一退休,也许只有每个月4340块钱的养老金。但是我们不用去担心它,因为这个4340块钱只是你的初始养老金,可以说这是你的最低养老金的起始部分,随着你退休年龄的不断增长,今后你的养老金待遇水平只会是变得越来越高,这个是毫无疑问的。所以随着你退休年龄的增长,养老金待遇也会不断的提高,那么你今后收入待遇水平自然而然是会水涨船高的。

养老保险遵循“多缴多得、长缴长得、晚退多得”的基本原则。这就像存钱一样,存得越多、存得越久,最终获得的收益自然就越高。因此,选择晚退休的人,由于缴费时间更长,养老金待遇也会相应提高。反之,如果选择提前退休,缴费年限相对较短,养老金待遇就会相对降低。

养老保险退休金计算

退休金

社保缴纳

退休工资计算

退休金怎么计算

退休金

退休金计算公式

退休金

养老保险退休金计算

退休金

养老保险退休金计算

退休金

社保缴纳

退休工资计算

退休金怎么计算

退休金

退休金计算公式

退休金

养老保险退休金计算

退休金