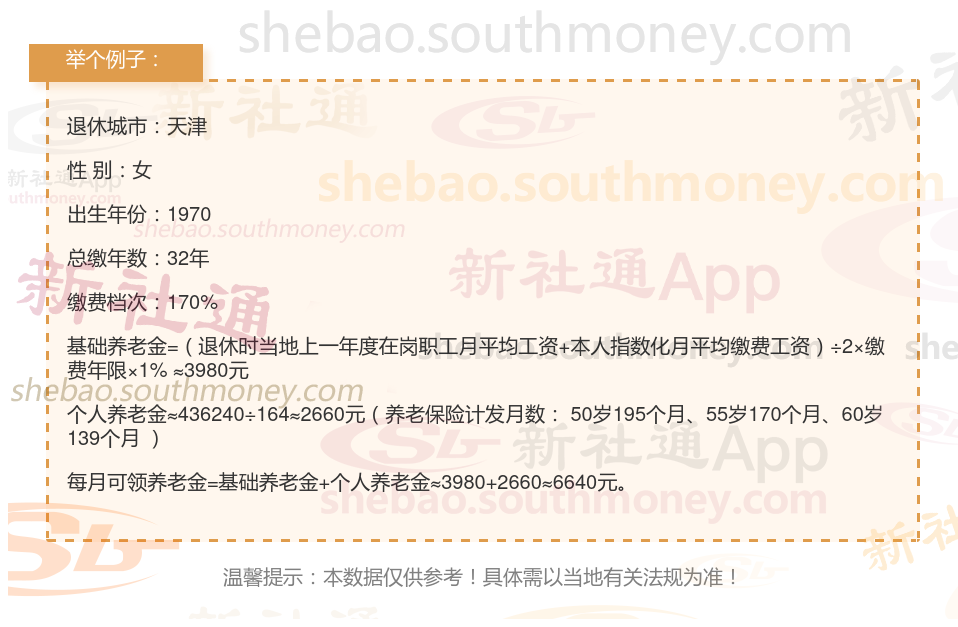

天津的一位女性灵活就业退休人员向我们发起了咨询。她出生于1970年,工龄达到了32年,期间她的养老保险一直是按照标准的170%档位进行缴纳的。她非常关心自己退休后每月的养老金数额,并询问我们,根据她的工龄和缴费情况,她的养老金是否能达到或超过6100元,以确保她的退休生活品质。

以下是对退休金数额影响因素的深入说明,主要从个人因素、单位因素、地区因素及体系因素四大方面展开: 退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。缴费档次和基数:直接影响个人养老金的积累。一般来说,选择的缴费档次越高、基数越大,个人缴纳的养老保险费用就越多,退休后能领取的养老金也相应增加。缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。

长治个人退休金计算

韶关退休金计算

养老金计算方式

退休金

退休金计算器

养老金测算

退休金

养老金计算

退休工资计算

退休工资

长治个人退休金计算

韶关退休金计算

养老金计算方式

退休金

退休金计算器

养老金测算

退休金

养老金计算

退休工资计算

退休工资